Mungkin Anda pernah mengalami situasi di mana produk atau layanan telah diberikan, namun pembayaran tidak kunjung diterima dari pelanggan, yang akhirnya menjadi piutang tak tertagih. Kesalahan dalam pencatatan keuangan atau kurangnya sistem pemantauan sering kali memperburuk masalah ini, sehingga memengaruhi arus kas dan kesehatan keuangan perusahaan secara keseluruhan.

Untuk mengatasi masalah piutang tak tertagih, software akuntansi menjadi solusi yang sangat dibutuhkan oleh perusahaan. Dengan otomatisasi pencatatan dan pengelolaan buku besar, software akuntansi membantu meminimalkan kesalahan pencatatan serta meningkatkan efisiensi dalam manajemen keuangan secara keseluruhan. Penggunaan teknologi ini dapat mempercepat proses dan memudahkan perusahaan dalam memantau piutang secara real-time.

Artikel ini akan membantu Anda untuk memahami lebih dalam mengenai piutang tak tertagih, faktor penyebabnya, serta bagaimana teknologi dan software akuntansi dapat membantu perusahaan mengelola masalah keuangan ini dengan lebih efektif dan efisien. Anda akan mengetahui berbagai cara untuk mengurangi risiko piutang yang tidak tertagih dan menjaga arus kas tetap stabil.

Pengertian Piutang Tak Tertagih

Piutang tak tertagih adalah saldo piutang yang tidak dapat ditagih karena berbagai alasan, seperti kebangkrutan pelanggan atau ketidakmampuan mereka untuk membayar. Dalam akuntansi, piutang ini dikategorikan sebagai beban atau kerugian karena berpotensi mengurangi aset perusahaan. Biasanya, perusahaan akan menghapuskan piutang ini dari laporan keuangan setelah berusaha melakukan penagihan yang cukup lama.

Piutang ini berkaitan erat dengan accounts receivable, yang merujuk pada klaim perusahaan terhadap pelanggan yang belum membayar transaksi yang telah dilakukan. Untuk meminimalkan risiko piutang tak tertagih, perusahaan perlu menerapkan kebijakan kredit yang ketat, melakukan analisis kelayakan pelanggan, serta memantau pembayaran secara berkala.

Faktor Penyebab Piutang Tak Tertagih

Terdapat beberapa faktor yang dapat menyebabkan piutang menjadi tak tertagih. Secara umum, faktor penyebab ini terbagi dalam dua kategori, yakni faktor internal yang datang dari dalam perusahaan itu sendiri dan faktor eksternal yang berasal dari kondisi di luar perusahaan. Berikut ini penjelasan kedua fator tersebut:

1. Faktor Internal

Faktor internal yang dapat menyebabkan piutang tak tertagih meliputi kesalahan dalam proses seleksi pelanggan, pemberian kredit tanpa mempertimbangkan kemampuan pembayaran, serta kurangnya kontrol atau sistem pemantauan yang efektif terhadap piutang yang jatuh tempo. Perusahaan yang tidak memiliki kebijakan yang tegas dalam pemilihan pelanggan atau pengelolaan kredit berisiko mengalami peningkatan jumlah piutang tak tertagih.

Selain itu, kurangnya strategi dalam pengelolaan kredit juga dapat memengaruhi stabilitas keuangan perusahaan. Ketidaktepatan pencatatan dan pemantauan piutang dapat menyulitkan pengelolaan arus kas. Jika tidak ditangani dengan baik, hal ini dapat mengganggu kelancaran operasional bisnis dan menghambat pertumbuhan perusahaan.

2. Faktor Eksternal

Di sisi lain, faktor eksternal yang memengaruhi piutang tak tertagih dapat berasal dari kondisi ekonomi yang buruk, bencana alam, atau ketidakmampuan pelanggan untuk membayar akibat kesulitan keuangan. Ketika perusahaan bergantung pada pelanggan yang menghadapi tantangan ekonomi, resiko ini menjadi lebih tinggi, yang dapat berdampak pada stabilitas arus kas dan operasional bisnis.

Selain itu, perubahan regulasi atau persaingan yang semakin ketat juga dapat memengaruhi kemampuan pelanggan dalam memenuhi kewajiban mereka. Jika pelanggan menghadapi tekanan dari pasar atau peraturan yang lebih ketat, mereka mungkin kesulitan membayar tepat waktu, sehingga meningkatkan potensi resiko ini bagi perusahaan.

Metode Pencatatan Piutang Tak Tertagih

Terdapat lima metode utama yang digunakan dalam pencatatan piutang tak tertagih. Setiap metode memiliki pendekatan yang berbeda dalam mencatat dan menghapuskan piutang yang sudah dianggap tidak dapat ditagih lagi. Berikut ini adalah metode pencatatan piutang tak tertagih yang umum digunakan:

1. Metode Penghapusan Langsung (Direct Write-Off)

Metode penghapusan langsung digunakan ketika piutang dianggap tidak dapat ditagih dan dihapuskan langsung dari laporan keuangan tanpa melalui penyisihan terlebih dahulu. Meskipun cara ini lebih sederhana, namun tidak memberikan gambaran yang realistis tentang potensi kerugian yang akan dihadapi perusahaan. Oleh karena itu, metode ini lebih sering digunakan pada perusahaan dengan nilai piutang yang kecil atau perusahaan yang tidak memiliki sistem pencatatan piutang yang kompleks.

2. Metode Penyisihan (Allowance Method)

Sebaliknya, metode penyisihan (allowance method) mengharuskan perusahaan untuk memperkirakan jumlah yang kemungkinan tidak akan tertagih di masa depan dan mencatatnya sebagai cadangan. Metode ini lebih akurat karena mencerminkan potensi kerugian di masa depan, meskipun nilai tersebut belum dipastikan tidak tertagih. Sebagai contoh, perusahaan dapat menggunakan estimasi berdasarkan persentase dari total saldo atau berdasarkan pengalaman historis mengenai kerugian serupa.

3. Metode Aging of Accounts Receivable

Metode ini menganalisis usia piutang berdasarkan kategori jatuh tempo, seperti kurang dari 30 hari, 30–60 hari, atau lebih dari 90 hari. Semakin lama piutang belum dibayar, semakin besar kemungkinan piutang tersebut menjadi tak tertagih. Perusahaan dapat mengalokasikan penyisihan berdasarkan kategori ini untuk lebih akurat mencerminkan risiko piutang tak tertagih.

4. Metode Persentase Penjualan

Dalam metode ini, perusahaan menetapkan persentase tertentu dari total penjualan sebagai estimasi piutang yang tidak tertagih. Persentase ini didasarkan pada data historis atau analisis tren industri. Pendekatan ini lebih mudah diterapkan dan cocok bagi perusahaan dengan volume penjualan yang besar serta riwayat piutang tak tertagih yang relatif stabil.

5. Metode Analisis Statistik

Pendekatan ini menggunakan model statistik dan algoritma untuk memperkirakan tingkat piutang tak tertagih berdasarkan pola pembayaran pelanggan, tren ekonomi, dan faktor lain yang dapat memengaruhi kemampuan pelanggan dalam melunasi utang. Metode ini banyak digunakan oleh perusahaan besar yang memiliki sistem pencatatan keuangan yang lebih kompleks dan membutuhkan analisis yang lebih akurat.

Contoh Pencatatan Jurnal Piutang Tak Tertagih

Untuk memberikan gambaran lebih jelas, berikut adalah contoh pencatatan jurnal yang digunakan untuk mencatat piutang tak tertagih sesuai dengan kedua metode yang telah dijelaskan.

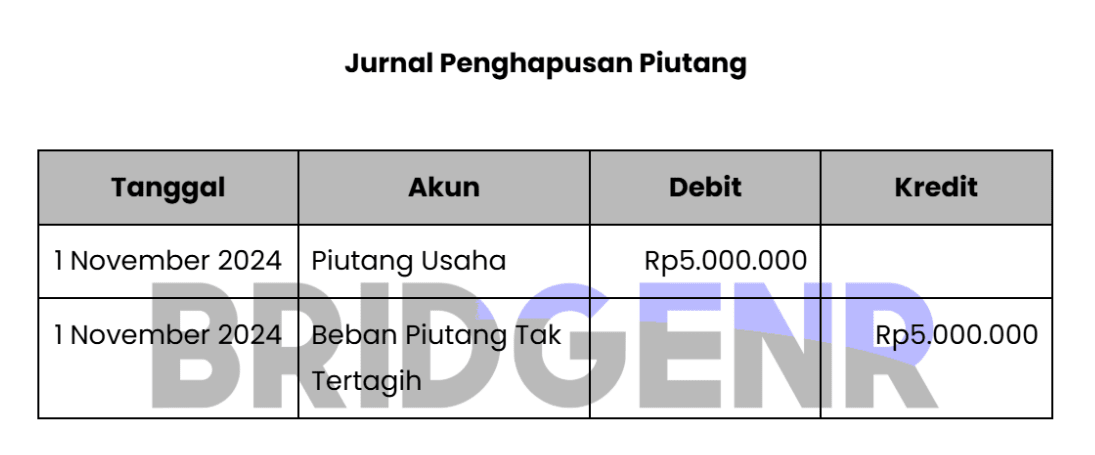

1. Contoh Metode Langsung

Dalam metode langsung, pencatatan dilakukan dengan menghapuskan saldo yang tidak tertagih dari akun piutang tanpa melalui proses penyisihan terlebih dahulu. Beban tersebut kemudian dicatat pada laporan laba rugi. Contoh jurnalnya adalah sebagai berikut:

Misalnya, PT XYZ memiliki piutang sebesar Rp 5.000.000 dari pelanggan, PT Delta, yang sudah jatuh tempo lebih dari 180 hari. Setelah upaya penagihan yang gagal, PT XYZ memutuskan untuk menghapuskan piutang tersebut. Pada jurnal ini, PT XYZ menghapuskan piutang dari laporan keuangan dan mengakui beban piutang tak tertagih pada laporan laba rugi.

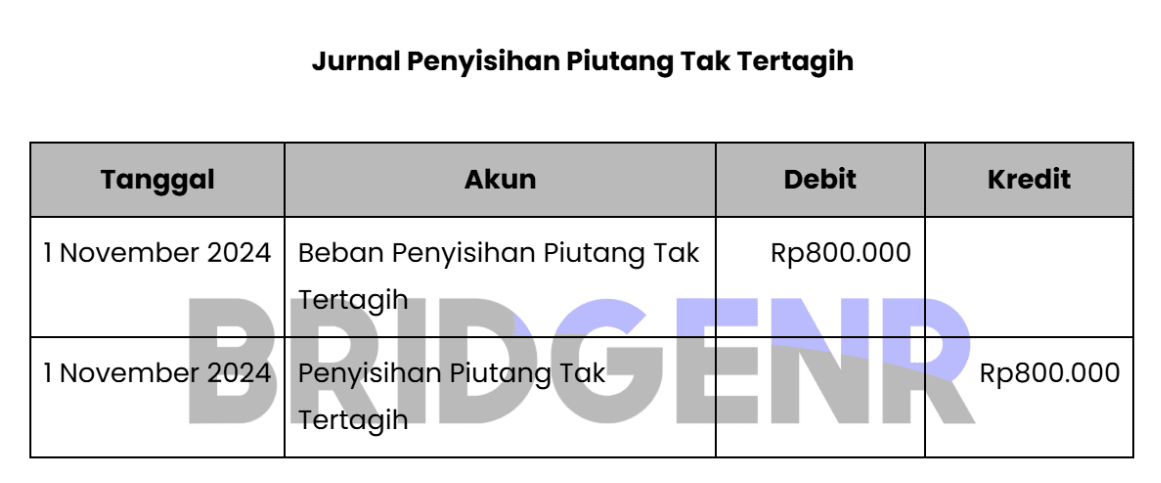

2. Contoh Metode Penyisihan (Allowance Method)

Pada metode penyisihan, perusahaan mencadangkan sejumlah dana untuk saldo yang diperkirakan tidak dapat ditagih sebelum nilai tersebut benar-benar dianggap tidak tertagih. Berikut adalah contoh jurnal untuk metode ini:

Misalnya, PT Maju Jaya memiliki saldo sebesar Rp8.000.000 dari pelanggan, CV Sukses, yang sudah jatuh tempo 120 hari. Berdasarkan pengalaman sebelumnya, perusahaan memperkirakan bahwa sekitar 10% dari saldo jatuh tempo tersebut tidak dapat ditagih. Ketika saldo dari CV Sukses benar-benar tidak dapat diselesaikan, PT Maju Jaya menghapusnya dari pembukuan.

Dengan metode penyisihan, perusahaan mencatat estimasi beban terlebih dahulu sebagai cadangan. Ketika nilai tersebut dinyatakan tidak dapat diselesaikan, penghapusan dilakukan dari akun terkait dengan beban yang telah diakui sebelumnya.

Tips Mengelola Piutang Secara Efektif

Mengelola piutang dengan baik sangat penting untuk menjaga arus kas perusahaan tetap lancar dan mencegah terjadinya piutang tak tertagih. Berikut beberapa tips yang dapat membantu perusahaan dalam mengelola piutang secara efektif:

1. Screening Pelanggan

Langkah pertama adalah melakukan screening pelanggan sebelum memberikan kredit. Perusahaan perlu memeriksa kelayakan kredit calon pelanggan melalui informasi keuangan dan riwayat pembayaran. Dengan pengecekan yang baik, perusahaan dapat membuat keputusan kredit yang lebih tepat.

2. Kebijakan Pembayaran

Setiap perusahaan harus memiliki kebijakan pembayaran yang jelas. Kebijakan ini mencakup tenggat waktu pembayaran dan diskon untuk pembayaran lebih awal. Kebijakan yang jelas akan mendorong pelanggan membayar tepat waktu, serta menetapkan sanksi untuk yang terlambat membayar, seperti biaya keterlambatan atau pembatasan kredit.

3. Monitoring dan Penagihan

Perusahaan perlu melakukan monitoring dan penagihan secara berkala untuk memastikan piutang yang jatuh tempo segera dibayar. Pemantauan yang rutin akan membantu dalam mendeteksi piutang yang terlambat. Penagihan harus dilakukan secara sopan namun tegas, dan jika perlu, perusahaan dapat menggunakan jasa pihak ketiga untuk menangani penagihan piutang yang sulit.

Selain menerapkan strategi di atas, penggunaan sistem pencatatan yang terorganisir juga dapat membantu dalam pengelolaan piutang. Dengan pencatatan yang lebih rapi dan otomatis, perusahaan dapat lebih mudah memantau status pembayaran, mengidentifikasi piutang yang berisiko, serta menjaga arus kas tetap stabil.

Hindari Risiko Piutang Tak Tertagih dengan Software Akuntansi Bridgenr

Piutang tak tertagih sering kali menjadi masalah besar dalam pengelolaan keuangan perusahaan. Untuk meminimalkan risiko tersebut, perusahaan perlu menggunakan sistem yang dapat mengotomatisasi proses pencatatan dan pemantauan keuangan secara akurat dan efisien. Software Akuntansi Bridgenr hadir dengan berbagai fitur canggih yang dapat membantu perusahaan mengelola piutang dan keuangan secara lebih baik. Berikut adalah fitur-fitur yang dapat mendukung proses pencatatan keuangan:

- Automated Financial Reconciliation: Memungkinkan pencocokan otomatis antara transaksi keuangan yang tercatat dalam buku besar dan laporan bank.

- Robotic Invoice Processing: Memproses faktur secara otomatis, mulai dari penerimaan hingga pencatatan pembayaran.

- Compliance Monitoring & Reporting: Memastikan kepatuhan terhadap peraturan keuangan dengan menggunakan analitik berbasis AI.

- Real-Time Financial Insights: Memberikan laporan keuangan dan KPI secara langsung, sehingga perusahaan dapat membuat keputusan cepat berdasarkan data yang up-to-date.

Dengan fitur-fitur ini, Bridgenr tidak hanya membantu perusahaan mencatat transaksi dengan lebih efisien, tetapi juga meminimalkan potensi masalah yang sering muncul dalam pencatatan piutang, memastikan arus kas tetap stabil dan terkendali.

Kesimpulan

Piutang tak tertagih menjadi salah satu tantangan terbesar bagi banyak perusahaan, yang dapat mengganggu arus kas dan kesehatan keuangan secara keseluruhan. Dengan pemahaman yang lebih baik tentang penyebab dan metode pencatatan yang tepat, perusahaan dapat mengambil langkah preventif untuk mengelola piutang dengan lebih efektif. Implementasi kebijakan yang ketat, pemantauan yang rutin, dan penggunaan sistem yang canggih akan sangat membantu dalam menjaga stabilitas keuangan.

Untuk mempermudah pengelolaan piutang dan meningkatkan efisiensi pencatatan keuangan, Bridgenr menawarkan solusi akuntansi yang terintegrasi dengan berbagai fitur canggih. Dengan kemampuan automated financial reconciliation, robotic invoice processing, dan real-time financial insights, Bridgenr dapat membantu perusahaan Anda untuk mengurangi risiko piutang tidak tertagih. Jadwalkan demo gratis dengan tim Bridgenr sekarang dan temukan bagaimana software kami dapat membantu mempermudah pengelolaan keuangan perusahaan Anda!

FAQ:

1. Apa yang dimaksud dengan piutang tidak tertagih?

Piutang tidak tertagih adalah saldo piutang yang tidak dapat ditagih karena pelanggan tidak mampu atau tidak bersedia membayar. Dalam laporan keuangan, piutang ini biasanya dikategorikan sebagai kerugian setelah perusahaan melakukan berbagai upaya penagihan yang tidak berhasil.

2. Beban piutang tak tertagih masuk dalam kategori apa?

Beban piutang tak tertagih dicatat dalam laporan laba rugi di bawah Beban Penjualan, Umum, dan Administrasi. Meskipun dianggap sebagai beban, perusahaan masih memiliki peluang untuk mendapatkan kembali piutang tersebut jika pelanggan akhirnya melakukan pembayaran.

3. Apa yang dimaksud dengan menghapuskan piutang tak tertagih?

Menghapuskan piutang tak tertagih berarti mengeluarkan saldo piutang yang tidak dapat dipulihkan dari pembukuan perusahaan. Langkah ini dilakukan setelah semua metode penagihan gagal, dan piutang tersebut dianggap sebagai kerugian keuangan.

4. Kapan harus menghapus utang tak tertagih?

Piutang tak tertagih biasanya dihapus jika telah melewati batas jatuh tempo yang ditentukan dan pelanggan tidak menunjukkan tanda-tanda akan melakukan pembayaran. Selain itu, penghapusan dapat dilakukan berdasarkan kebijakan akuntansi perusahaan atau ketentuan pajak yang berlaku.

5. Bagaimana cara mencatat piutang tak tertagih yang telah ditagih kembali?

Jika piutang yang sebelumnya dihapus berhasil ditagih, perusahaan mencatatnya kembali sebagai pendapatan atau mengembalikannya ke akun piutang. Jurnal yang digunakan biasanya mendebet kas atau bank dan mengkredit akun pemulihan piutang atau cadangan kerugian piutang.