Ayat jurnal penyesuaian adalah komponen penting dalam akuntansi yang sering kali diabaikan, namun memiliki dampak besar pada akurasi laporan keuangan perusahaan Anda. Mengabaikan atau melakukan penyesuaian yang salah dapat menyebabkan ketidakakuratan dalam pelaporan pendapatan dan beban, yang pada akhirnya dapat mengarah pada keputusan bisnis yang salah. Misalnya, jika pendapatan atau beban tidak dicatat pada periode yang tepat, perusahaan bisa saja menunjukkan laba yang lebih tinggi atau lebih rendah dari yang seharusnya.

Artikel ini akan membantu Anda untuk memahami betapa pentingnya ayat jurnal penyesuaian dalam memastikan laporan keuangan yang akurat dan menghindari masalah hukum atau finansial yang bisa timbul akibat pengabaian aspek ini. Kami akan membahas fungsi, tujuan, dan berbagai jenis ayat jurnal penyesuaian yang harus Anda ketahui untuk menjaga kelancaran operasional dan kesehatan keuangan perusahaan Anda.

Konsep dan Pengertian Ayat Jurnal Penyesuaian

Ayat jurnal penyesuaian adalah jurnal yang disusun di akhir periode akuntansi untuk memperbarui catatan keuangan perusahaan, memastikan laporan mencerminkan kondisi yang sebenarnya. Dalam akuntansi berbasis akrual, pendapatan dan beban dicatat saat transaksi terjadi, bukan saat pembayaran atau penerimaan uang.

Ayat jurnal penyesuaian diperlukan untuk mencatat transaksi yang belum tercatat sepenuhnya, seperti pendapatan yang belum diterima atau beban yang belum dibayar. Proses ini menjaga akurasi laporan keuangan sesuai dengan prinsip akuntansi yang berlaku. Salah satu contoh penyesuaian adalah pencatatan penyusutan aset tetap, yang mencerminkan penurunan nilai aset seiring penggunaannya atau faktor usia.

Tujuan Ayat Jurnal Penyesuaian

AJP dalam akuntansi beberapa tujuan penting, yang berperan dalam memastikan laporan keuangan mencerminkan kondisi perusahaan yang sebenarnya. Berikut adalah tujuan-tujuan utama dari penerapan ayat jurnal penyesuaian:

1. Memperbaiki Ketidakcocokan

Salah satu tujuan utama dari ayat jurnal penyesuaian adalah untuk memperbaiki ketidakcocokan antara catatan akuntansi dengan kondisi sebenarnya. Misalnya, jika perusahaan menerima pembayaran di muka untuk layanan yang akan diberikan di masa depan, ayat jurnal penyesuaian akan diperlukan untuk memastikan bahwa pendapatan yang tercatat sesuai dengan periode penerimaan layanan tersebut. Ini penting agar laporan keuangan dapat menunjukkan gambaran yang lebih akurat mengenai situasi keuangan perusahaan pada periode tertentu.

2. Menyelaraskan Pendapatan dan Beban

Tujuan lain dari ayat jurnal penyesuaian adalah untuk menyelaraskan pendapatan dan beban sesuai dengan prinsip akuntansi akrual. Dalam sistem ini, pendapatan harus dicatat ketika dihasilkan, dan beban dicatat saat terjadinya kewajiban, bukan saat pembayaran dilakukan. Ayat jurnal penyesuaian memastikan bahwa pendapatan dan beban tercatat pada periode yang tepat, sehingga laporan laba rugi dapat mencerminkan hasil operasional yang sebenarnya.

3. Menyajikan Laporan Keuangan yang Akurat

Tujuan paling penting dari ayat jurnal penyesuaian adalah untuk menghasilkan laporan keuangan yang akurat dan dapat diandalkan. Dengan melakukan penyesuaian, perusahaan dapat memastikan bahwa nilai aset, kewajiban, pendapatan, dan beban yang tercatat sesuai dengan kondisi yang sebenarnya. Hal ini penting baik untuk tujuan internal perusahaan, maupun untuk memenuhi kewajiban pelaporan keuangan kepada pihak eksternal, seperti investor, kreditor, dan regulator.

Perbedaan Ayat Jurnal Penyesuaian dan Jurnal Penyesuaian

Meskipun terdengar mirip, ayat jurnal penyesuaian dan jurnal penyesuaian memiliki perbedaan yang penting dalam praktik akuntansi. Keduanya berfungsi untuk memastikan laporan keuangan mencerminkan keadaan yang sebenarnya, namun cara penggunaannya berbeda.

Ayat jurnal penyesuaian merujuk pada entri jurnal yang dibuat di akhir periode akuntansi untuk menyesuaikan akun-akun tertentu yang belum tercatat atau perlu diperbarui. Ini termasuk transaksi yang belum diproses sepenuhnya, seperti penyusutan aset tetap atau pendapatan yang diterima di muka. Ayat jurnal penyesuaian digunakan untuk menyesuaikan saldo akun agar sesuai dengan prinsip akuntansi akrual, yang mengharuskan pendapatan dan beban diakui pada saat terjadinya transaksi, bukan saat pembayaran dilakukan.

Sementara itu, Jurnal Penyesuaian lebih bersifat umum dan bisa mencakup berbagai macam penyesuaian yang diperlukan, baik itu entri yang dilakukan pada akhir periode akuntansi atau saat terjadi perubahan dalam transaksi yang sudah tercatat. Jurnal penyesuaian juga mencakup perubahan yang tidak hanya terkait dengan akrual, tetapi juga dengan koreksi kesalahan atau penyesuaian lainnya yang perlu dilakukan.

Dengan kata lain, ayat jurnal penyesuaian merupakan bagian dari jurnal penyesuaian yang fokus pada menyesuaikan catatan keuangan untuk mencerminkan transaksi yang belum terproses dengan tepat atau sesuai dengan prinsip akuntansi yang berlaku.

Jenis-Jenis Ayat Jurnal Penyesuaian

Ayat jurnal penyesuaian dapat mencakup berbagai jenis penyesuaian tergantung pada situasi yang terjadi dalam laporan keuangan perusahaan. Berikut adalah beberapa jenis umum ayat jurnal penyesuaian yang sering digunakan dalam akuntansi:

1. Pendapatan yang Masih Harus Diterima

Pendapatan yang masih harus diterima adalah pendapatan yang telah diperoleh oleh perusahaan, tetapi pembayaran belum diterima hingga akhir periode akuntansi. Dalam hal ini, ayat jurnal penyesuaian diperlukan untuk mencatat pendapatan tersebut, meskipun uangnya belum diterima. Ini penting agar laporan keuangan mencerminkan pendapatan yang telah terakumulasi, meskipun belum ada aliran kas yang terjadi.

2. Beban yang Masih Harus Dibayar

Beban yang masih harus dibayar merujuk pada biaya yang sudah diterima atau dijalankan oleh perusahaan, tetapi belum dibayar pada periode tersebut. Ayat jurnal penyesuaian digunakan untuk mengakui kewajiban ini, memastikan bahwa beban tercatat pada periode yang tepat. Misalnya, beban gaji yang belum dibayar hingga akhir periode akuntansi.

3. Pendapatan Diterima di Muka

Pendapatan diterima di muka adalah uang yang diterima oleh perusahaan untuk layanan atau barang yang akan diberikan di masa depan. Ayat jurnal penyesuaian diperlukan untuk mengakui pendapatan ini secara bertahap sesuai dengan waktu atau penggunaan barang/jasa yang terkait. Ini memastikan bahwa pendapatan tercatat pada periode yang tepat dan sesuai dengan penerimaan layanan yang sebenarnya.

4. Beban Dibayar di Muka

Beban dibayar di muka adalah biaya yang dibayar oleh perusahaan untuk barang atau jasa yang akan diterima di masa depan. Ayat jurnal penyesuaian digunakan untuk mengalokasikan beban tersebut secara periodik, sesuai dengan penggunaan atau konsumsi barang/jasa tersebut. Sebagai contoh, asuransi yang dibayar di muka selama satu tahun akan diakui sebagai beban secara proporsional selama 12 bulan.

5. Penyusutan Aset Tetap

Penyusutan aset tetap merupakan penyesuaian yang dilakukan untuk mencatat pengurangan nilai aset tetap perusahaan akibat penggunaan, usia, atau keausan. Ayat jurnal penyesuaian ini digunakan untuk mengalokasikan beban penyusutan setiap periode, sesuai dengan estimasi umur manfaat aset tersebut. Hal ini memastikan bahwa nilai buku aset tetap tercermin dengan benar dalam laporan keuangan.

Proses Pembuatan Ayat Jurnal Penyesuaian

Menyusun ayat jurnal penyesuaian adalah langkah penting dalam akuntansi untuk memastikan laporan keuangan mencerminkan posisi keuangan yang akurat. Berikut adalah langkah-langkah dalam menyusun ayat jurnal penyesuaian:

1. Identifikasi Akun yang Perlu Disesuaikan

Langkah pertama adalah mengidentifikasi akun-akun yang membutuhkan penyesuaian. Beberapa contoh akun yang sering memerlukan penyesuaian adalah pendapatan yang masih harus diterima, beban yang belum dibayar, atau persediaan barang. Penyesuaian ini diperlukan agar laporan keuangan mencerminkan kondisi yang sebenarnya pada akhir periode akuntansi.

2. Tentukan Jumlah Penyesuaian

Setelah akun yang perlu disesuaikan teridentifikasi, langkah berikutnya adalah menghitung jumlah yang harus disesuaikan. Misalnya, menghitung jumlah pendapatan yang belum diterima atau beban yang harus dicatat, berdasarkan informasi yang tersedia dari laporan atau bukti transaksi lainnya.

3. Pilih Jenis Penyesuaian yang Tepat

Penyesuaian dalam akuntansi bisa berupa:

- Akrual: Untuk mencatat pendapatan yang belum diterima atau beban yang belum dibayar.

- Deferral: Untuk menunda pengakuan pendapatan atau beban yang telah diterima atau dibayar di muka.

- Amortisasi: Untuk mencatat penyusutan atau alokasi biaya aset yang tidak berwujud selama periode yang relevan.

4. Buat Ayat Jurnal

Setelah jumlah dan jenis penyesuaian ditentukan, buat ayat jurnal untuk mencatat penyesuaian tersebut. Pastikan ayat jurnal mendebet akun yang relevan dan mengkredit akun yang sesuai. Misalnya, mendebet beban dan mengkredit akumulasi biaya atau pendapatan yang belum diterima sesuai dengan penyesuaian yang dilakukan.

5. Verifikasi dan Revisi

Langkah terakhir adalah memverifikasi bahwa ayat jurnal penyesuaian sudah tepat dan saldo akun telah diperbarui dengan benar. Pastikan semua penyesuaian sesuai dengan laporan keuangan yang telah disusun. Jika ada kesalahan, lakukan revisi agar laporan keuangan mencerminkan keadaan yang akurat.

Contoh Ayat Jurnal Penyesuaian

Dalam akuntansi, ayat jurnal penyesuaian dibuat untuk mencatat transaksi yang belum sepenuhnya dicatat dalam laporan keuangan periode berjalan. Penyesuaian ini memastikan bahwa pendapatan dan beban dicatat sesuai prinsip akuntansi akrual. Berikut adalah contoh persoalan ayat jurnal penyesuaian yang sering terjadi dalam perusahaan:

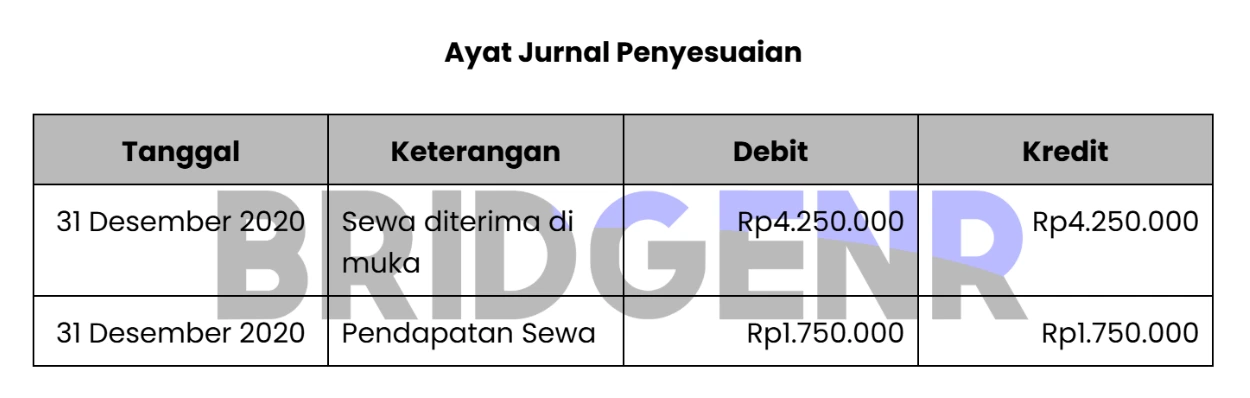

1. Pendapatan Diterima di Muka

Misalkan perusahaan Anda menerima pembayaran sewa sebesar Rp6.000.000 untuk dua tahun di muka pada tanggal 31 Mei 2020. Pembayaran ini mencakup sewa dari 31 Mei 2020 hingga 30 Mei 2022, sehingga perlu dibuat penyesuaian untuk mencatat pendapatan yang sudah diakui pada periode berjalan. Pada tanggal 31 Desember 2020, perusahaan mencatat pendapatan sewa yang telah terpakai selama periode 31 Mei 2020 hingga 31 Desember 2020, yaitu selama 7 bulan.

Dengan demikian, perhitungannya adalah sebagai berikut.

Total pembayaran sewa sebesar Rp6.000.000 mencakup durasi 2 tahun atau 24 bulan. Pembayaran ini dilakukan di muka untuk seluruh periode sewa yang telah disepakati.

Pembayaran Per Bulan = Rp6.000.000 / 24 Bulan = Rp250.000 Per Bulan

Hingga 31 Desember 2020, periode yang telah terpakai adalah 7 bulan, dimulai dari 31 Mei 2020. Pendapatan untuk periode tersebut harus diakui sesuai durasi yang telah berjalan.

Pendapatan yang Sudah Diakui (untuk 7 Bulan) =

Rp250.000 x 7 Bulan = Rp1.750.000

Maka dengan begitu, penulisan ayat jurnal penyesuaian perlu dilakukan untuk mencatat pendapatan yang telah diakui pada periode berjalan. Berikut adalah contoh ayat jurnal penyesuaian untuk transaksi tersebut.

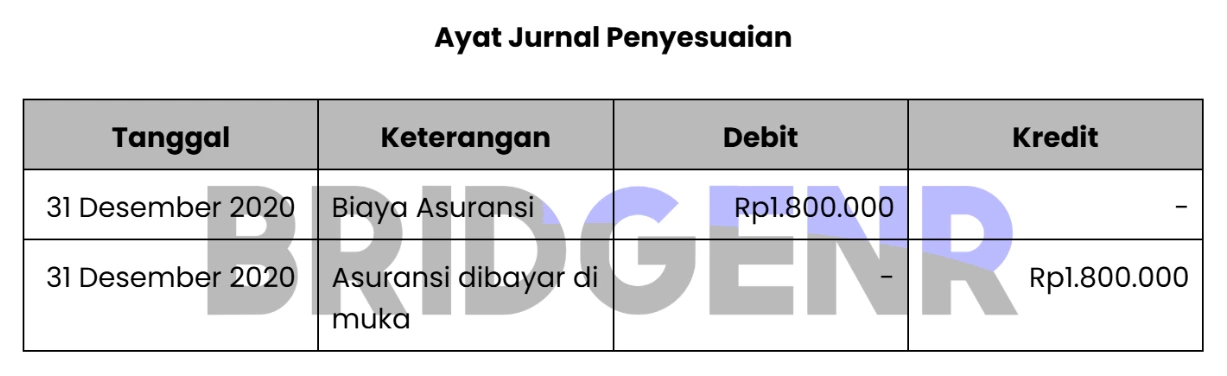

2. Beban Diterima di Muka

Misalkan perusahaan Anda membayar premi asuransi di muka sebesar Rp 2.400.000 untuk periode 10 Maret 2020 hingga 10 Maret 2021. Pembayaran dilakukan pada bulan Desember 2020, dan perusahaan harus melakukan penyesuaian pada akhir tahun untuk mengakui beban asuransi yang sudah terpakai selama 9 bulan pertama dari periode yang telah dibayar tersebut.

Perhitungan dari skenario tersebut yaitu:

Total pembayaran premi asuransi di muka sebesar Rp2.400.000 mencakup durasi 12 bulan, yaitu dari 10 Maret 2020 hingga 10 Maret 2021. Pembayaran ini dilakukan untuk seluruh periode asuransi yang telah disepakati.

Beban Asuransi Per Bulan = Rp2.400.000 + 12 Bulan =

Rp200.000 Per Bulan

Hingga 31 Desember 2020, periode yang telah terpakai adalah 9 bulan, dimulai dari 10 Maret hingga akhir tahun. Penyesuaian perlu dilakukan untuk mengakui beban asuransi yang sesuai dengan periode ini.

Beban Asuransi yang Sudah Diakui = Rp200.000 x 9 Bulan =

Rp1.800.000

Maka dengan begitu, penyesuaian perlu dilakukan untuk mencatat beban asuransi yang telah terpakai selama 9 bulan. Berikut adalah contoh ayat jurnal penyesuaian yang dapat digunakan untuk mencatat transaksi tersebut.

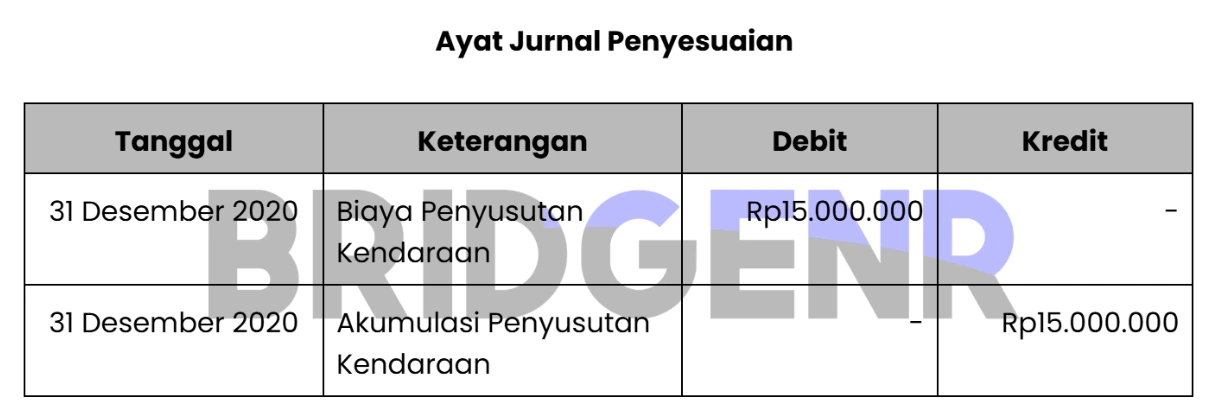

3. Penyusutan Aktiva Tetap

Misalkan sebuah perusahaan jasa memiliki kendaraan kantor dengan harga Rp 150.000.000 dan usia 10 tahun. Tidak ada nilai sisa (residual value) pada akhir masa manfaat kendaraan. Penyusutan kendaraan dihitung dengan menggunakan metode garis lurus, di mana penyusutan setiap tahun adalah sebesar 10% dari harga kendaraan.

Dari sini, bisa kita hitung penyusutan aktiva tetap:

Harga kendaraan sebesar Rp150.000.000 dengan usia manfaat yang diestimasi selama 10 tahun. Nilai ini menjadi dasar untuk menghitung beban penyusutan tahunan kendaraan tersebut.

Penyusutan Tahunan = 1/10 × Rp150.000.000 = Rp15.000.000 Per Tahun

Penyusutan untuk tahun berjalan (2020) adalah Rp15.000.000, karena ini merupakan tahun pertama penyusutan. Jumlah tersebut dihitung berdasarkan metode garis lurus, di mana nilai kendaraan dibagi secara merata selama masa manfaatnya.

Maka dengan begitu, penyesuaian perlu dilakukan untuk mencatat beban penyusutan kendaraan sebesar Rp15.000.000 pada tahun 2020. Berikut adalah contoh ayat jurnal penyesuaian perusahaan jasa tersebut yang dapat digunakan untuk mencatat transaksi diatas.

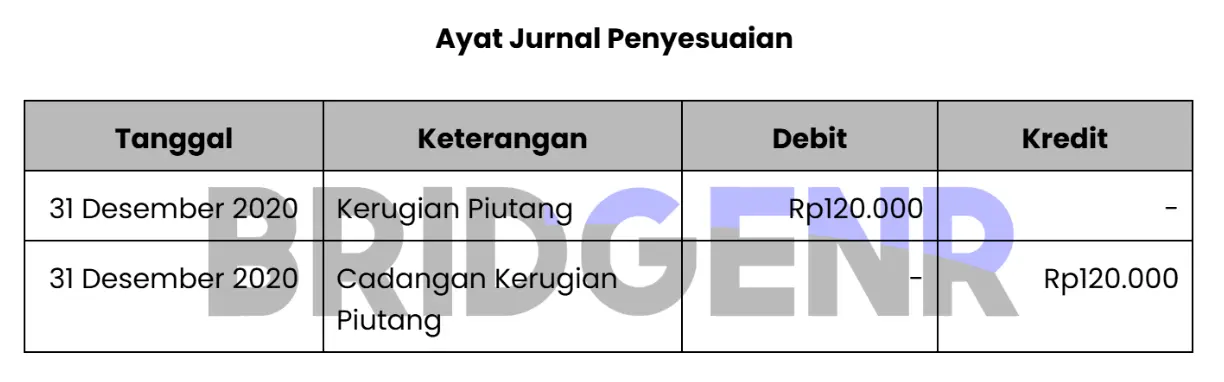

4. Piutang Usaha

Sebagai contoh, sebuah perusahaan jasa lain memiliki piutang usaha sebesar Rp 1.200.000 dan diperkirakan 10% dari piutang tersebut tidak dapat ditagih (kerugian piutang). Untuk mengantisipasi kerugian tersebut, perusahaan harus mencatat cadangan kerugian piutang. Dengan demikian, perhitungannya sebagai berikut.

Total piutang usaha yang dimiliki adalah Rp1.200.000, dengan persentase piutang yang diperkirakan tidak dapat ditagih sebesar 10%. Perhitungan ini membantu menentukan nilai cadangan kerugian piutang yang harus dicatat.

Nilai Kerugian Piutang = 10% × Rp1.200.000 = Rp120.000

Oleh karena itu, perlu dilakukan pencatatan cadangan kerugian piutang sebesar 10% dari total piutang usaha. Berikut adalah contoh ayat jurnal penyesuaian perusahaan jasa yang dapat digunakan untuk mencatat transaksi tersebut.

5. Beban yang Wajib Dibayarkan

Dalam hal ini, perusahaan jasa memiliki beban yang masih harus dibayarkan, yaitu gaji karyawan. Misalnya, perusahaan harus membayar gaji karyawan pada bulan Maret yang akan dibayarkan pada bulan April, dengan jumlah gaji sebesar Rp 5.000.000. Gaji tersebut merupakan beban yang harus dicatat di bulan Desember untuk memenuhi prinsip akuntansi akrual, meskipun pembayaran akan dilakukan pada bulan berikutnya. Dengan demikian, perhitungannya adalah:

Jumlah beban gaji yang harus dibayar adalah Rp5.000.000 untuk bulan Desember 2020, meskipun pembayaran dilakukan pada bulan April 2021. Beban ini tetap harus diakui pada Desember 2020, karena kewajiban tersebut telah timbul pada tahun berjalan. Dengan demikian, perusahaan perlu mencatat beban sebesar Rp5.000.000 sesuai dengan prinsip akuntansi akrual. Berikut adalah contoh ayat jurnal penyesuaian perusahaan jasa tersebut yang dapat digunakan untuk mencatat transaksi diatas.

6. Pendapatan Wajib Diterima

Misalkan perusahaan Anda telah memberikan layanan kepada pelanggan selama bulan Desember 2020, dan pelanggan belum membayar, tetapi perusahaan berhak menerima pembayaran pada bulan Januari 2021. Jumlah pendapatan yang harus diterima perusahaan adalah Rp 8.000.000. Meskipun pembayaran belum diterima, pendapatan harus diakui pada bulan Desember sesuai dengan prinsip akuntansi akrual.

Dengan demikian, perhitungannya yaitu:

Jumlah pendapatan yang wajib diterima adalah Rp8.000.000 untuk bulan Desember 2020, meskipun pembayaran baru akan diterima pada Januari 2021. Pendapatan ini tetap harus diakui pada Desember 2020 karena telah menjadi hak perusahaan pada periode tersebut. Dengan demikian, perusahaan perlu mencatat pendapatan sebesar Rp8.000.000 sesuai dengan prinsip akuntansi akrual. Berikut adalah contoh ayat jurnal penyesuaian untuk mencatat transaksi tersebut.

Tips Tingkatkan Akurasi Ayat Jurnal Penyesuaian

Meningkatkan akurasi ayat jurnal penyesuaian adalah langkah penting untuk memastikan laporan keuangan yang benar dan sesuai dengan standar akuntansi yang berlaku. Berikut adalah beberapa tips yang dapat membantu meningkatkan akurasi dalam proses ini:

1. Gunakan ERP Accounting

Salah satu solusi terbaik untuk meningkatkan akurasi ayat jurnal penyesuaian adalah dengan memanfaatkan sistem ERP Accounting. ERP dapat mengotomatiskan banyak tugas akuntansi, termasuk pencatatan jurnal penyesuaian, yang sangat membantu dalam menghindari kesalahan manusia. Dengan ERP Accounting, penyesuaian dapat dilakukan secara otomatis berdasarkan parameter yang telah ditentukan, memastikan bahwa setiap transaksi tercatat pada periode yang sesuai. Hal ini tidak hanya meningkatkan akurasi, tetapi juga menghemat waktu dan tenaga.

2. Cek Kembali Semua Transaksi dan Data Pendukung

Mengecek kembali seluruh transaksi yang telah dicatat sangat penting untuk memastikan bahwa tidak ada transaksi yang terlewat atau dicatat pada periode yang salah. Pastikan semua data pendukung, seperti bukti pembayaran, faktur, dan kontrak, sudah lengkap dan sesuai dengan transaksi yang terjadi. Ketika melakukan penyesuaian, penting untuk memeriksa apakah ada transaksi yang belum tercatat atau membutuhkan penyesuaian untuk mencerminkan kondisi yang akurat.

3. Terapkan Prinsip Akuntansi Akrual dengan Tepat

Prinsip akuntansi akrual mengharuskan pendapatan dan beban dicatat pada saat terjadinya, bukan saat pembayaran dilakukan. Menerapkan prinsip ini dengan tepat akan memastikan bahwa jurnal penyesuaian mencerminkan pendapatan yang telah diperoleh dan beban yang sudah timbul, meskipun belum dibayar. Untuk itu, pastikan bahwa Anda memahami kapan transaksi sebenarnya terjadi, bukan hanya berdasarkan kapan kas masuk atau keluar.

4. Gunakan Template dan Checklist untuk Penyesuaian

Penggunaan template jurnal penyesuaian dan checklist yang terstruktur dapat membantu Anda memastikan bahwa semua penyesuaian yang diperlukan telah dilakukan dengan benar. Template ini akan memandu Anda dalam mencatat setiap jenis penyesuaian yang diperlukan, seperti pendapatan yang diterima di muka, beban yang dibayar di muka, atau penyusutan aset tetap.

5. Dokumentasikan Semua Penyesuaian dengan Baik

Dokumentasi yang baik dan rapi sangat penting untuk memastikan bahwa setiap penyesuaian dapat ditelusuri dan dipertanggungjawabkan. Setiap entri jurnal penyesuaian harus disertai dengan dokumentasi yang mendukung, seperti faktur, perjanjian kontrak, atau laporan bank, yang menjelaskan mengapa penyesuaian dilakukan. Dokumentasi yang lengkap dan jelas akan memudahkan proses audit dan verifikasi oleh pihak internal maupun eksternal.

6. Pelatihan Rutin untuk Tim Akuntansi

Tim akuntansi yang terlatih dengan baik akan lebih efektif dalam melakukan penyesuaian yang tepat waktu dan akurat. Pastikan bahwa anggota tim Anda mendapatkan pelatihan yang rutin mengenai prosedur penyesuaian jurnal dan penggunaan sistem akuntansi yang ada. Hal ini akan membantu mereka memahami peran mereka dalam memastikan akurasi laporan keuangan dan meningkatkan kecepatan serta efisiensi dalam proses pencatatan jurnal penyesuaian.

Kesimpulan

Ayat jurnal penyesuaian adalah bagian penting dari proses akuntansi yang bertujuan untuk memastikan laporan keuangan perusahaan mencerminkan kondisi yang sebenarnya. Dengan mengikuti prinsip akuntansi akrual, memperhatikan setiap transaksi dengan cermat, dan menggunakan teknologi seperti ERP accounting, Anda dapat meningkatkan akurasi penyesuaian yang dilakukan. ERP Accounting mengotomatiskan banyak tugas ini, sehingga mengurangi risiko kesalahan dan meningkatkan efisiensi dalam pencatatan transaksi.

Untuk mempermudah dan mempercepat proses akuntansi di perusahaan Anda, Anda dapat memanfaatkan Bridgenr ERP accounting, yang menawarkan berbagai fitur untuk membantu memudahkan pencatatan jurnal penyesuaian, sekaligus memastikan laporan keuangan yang akurat dan transparan. Cobalah demo gratis Bridgenr ERP accounting sekarang untuk merasakan langsung manfaatnya bagi bisnis Anda!

FAQ:

1. Mengapa perlu membuat jurnal dan entri penyesuaian?

Jurnal penyesuaian diperlukan untuk memastikan keakuratan catatan akuntansi dan menyesuaikan transaksi yang belum dicatat pada periode pelaporan. Proses ini membantu mengoreksi kesalahan, mencatat pendapatan atau beban yang belum dibukukan, serta memastikan laporan keuangan mencerminkan kondisi yang sebenarnya.

2. Apa tujuan dari ayat jurnal penyesuaian?

Tujuan utama ayat jurnal penyesuaian adalah memperbarui saldo akun perusahaan agar sesuai dengan prinsip akuntansi berbasis akrual. Dengan penyesuaian ini, pendapatan dan beban dicatat pada periode yang tepat, sehingga laporan keuangan lebih akurat dan dapat digunakan sebagai dasar pengambilan keputusan bisnis.

3. Kapan ayat jurnal penyesuaian (AJP) dibuat?

AJP dibuat pada akhir periode akuntansi sebelum penutupan buku untuk memastikan semua transaksi telah dicatat dengan benar. Penyesuaian ini diperlukan agar laporan keuangan menggambarkan kondisi keuangan perusahaan secara akurat dan sesuai dengan standar akuntansi yang berlaku.

4. Apa saja jenis-jenis saldo yang memerlukan penyesuaian dalam AJP?

Ayat jurnal penyesuaian mencakup dua kategori utama, yaitu pembayaran dimuka dan akrual. Pembayaran dimuka meliputi beban dibayar di muka dan pendapatan diterima di muka, sedangkan akrual mencakup pendapatan yang masih harus diterima dan beban yang masih harus dibayar.

5. Apa saja jenis ayat jurnal penyesuaian?

Jenis-jenis AJP meliputi pendapatan yang masih harus diterima, beban yang masih harus dibayar, pendapatan diterima di muka, beban dibayar di muka, serta penyusutan aset tetap. Penyesuaian ini dilakukan untuk mencatat transaksi yang belum sepenuhnya diakui dalam laporan keuangan.