Bayangkan jika terjadi piutang macet atau pembayaran yang terlambat karena data yang tidak terorganisir, ini dapat berdampak besar pada kesehatan finansial perusahaan. Maka dari itu, artikel ini akan membantu Anda memahami apa itu buku besar pembantu, fungsi, jenis, serta cara mencatat transaksi di dalamnya. Dengan pemahaman yang lebih baik, Anda dapat mengoptimalkan manajemen keuangan dan mencegah potensi masalah yang sering terjadi akibat pencatatan yang tidak terstruktur.

Pengertian Buku Besar Pembantu

Fungsi Buku Besar Pembantu dalam Akuntansi

1. Mempermudah Pemantauan Transaksi Keuangan Rinci

Buku besar ini memecah catatan dari buku besar utama ke dalam transaksi individual, sehingga Anda dapat melacak setiap detail dengan mudah. Misalnya, Anda bisa melihat status pembayaran dari pelanggan tertentu dalam buku besar pembantu piutang. Ini membantu Anda mengidentifikasi potensi keterlambatan pembayaran atau kesalahan pencatatan sejak dini.

2. Mendukung Penyusunan Laporan Keuangan yang Akurat

Informasi rinci dari buku besar ini digunakan untuk memastikan laporan keuangan sesuai dengan realitas transaksi. Dengan data yang lebih spesifik, Anda dapat mengurangi kesalahan dalam proses konsolidasi laporan, sehingga menghasilkan laporan yang lebih akurat dan dapat diandalkan oleh manajemen dan stakeholder.

3. Meningkatkan Efisiensi dalam Pengelolaan Utang dan Piutang

Dalam mengelola piutang usaha dan utang usaha, buku besar ini memberikan gambaran jelas tentang setiap kewajiban dan tagihan. Anda dapat dengan mudah melacak faktur yang belum dibayar atau pembayaran yang jatuh tempo, yang penting untuk menjaga arus kas perusahaan tetap sehat.

4. Mempercepat Proses Audit Akuntansi

Saat audit keuangan dilakukan, buku besar ini membantu auditor dalam melacak transaksi spesifik tanpa harus melalui buku besar utama yang lebih umum. Hal ini mempermudah proses audit, meningkatkan transparansi, dan memastikan bahwa semua transaksi sesuai dengan prosedur yang ditetapkan.

Manfaat Buku Besar Pembantu

Subsidiary ledger memberikan manfaat dalam manajemen keuangan perusahaan, membantu memperjelas pencatatan transaksi dan mendukung proses audit yang lebih transparan serta pengambilan keputusan yang lebih tepat.

1. Mempermudah Proses Audit Keuangan

Buku besar pembantu memudahkan auditor dalam memeriksa rincian transaksi yang lebih spesifik. Dengan adanya pembagian akun yang lebih rinci, auditor dapat melacak setiap transaksi dengan lebih cepat dan akurat, sehingga proses audit menjadi lebih efisien dan transparan.

2. Memperbaiki Akurasi Catatan Keuangan

Dengan mencatat transaksi secara rinci dalam buku besar pembantu, kesalahan pencatatan dapat diminimalkan. Pembagian akun yang lebih terperinci membantu memastikan bahwa setiap transaksi tercatat dengan benar, sehingga meningkatkan akurasi laporan keuangan perusahaan.

3. Memudahkan dalam Pengambilan Keputusan Keuangan

Buku besar ini memberikan data yang lebih terperinci tentang posisi keuangan setiap akun. Informasi yang jelas dan tepat memungkinkan manajemen untuk membuat keputusan keuangan yang lebih informasional, seperti perencanaan anggaran atau analisis kebutuhan pendanaan.

Jenis Buku Besar Pembantu

Buku besar pembantu dikelompokkan berdasarkan jenis akun yang membutuhkan pencatatan lebih rinci. Setiap jenis buku besar ini berfungsi untuk memantau transaksi tertentu, seperti piutang dan utang, yang memiliki volume transaksi tinggi. Dengan membedakan jenis-jenis ini, Anda dapat lebih mudah mengelola dan memantau transaksi keuangan rinci yang berhubungan langsung dengan operasional bisnis. Berikut adalah dua jenis utama buku besar tersebut:

1. Buku Besar Pembantu Piutang

Buku besar jenis ini digunakan untuk mencatat semua transaksi terkait piutang usaha. Setiap transaksi yang melibatkan pelanggan, seperti penjualan kredit dan pembayaran, dicatat dalam buku ini. Dengan demikian, Anda dapat dengan mudah mengetahui jumlah total piutang dari setiap pelanggan, termasuk faktur yang belum dibayar dan pembayaran yang telah dilakukan. Ini membantu mengoptimalkan pengelolaan arus kas serta mempercepat proses rekonsiliasi piutang.

2. Buku Besar Pembantu Utang

Cara Mencatat Transaksi di Buku Besar Pembantu

Pencatatan transaksi di buku besar ini memerlukan ketelitian agar setiap transaksi tercatat dengan benar dan selaras dengan buku besar utama. Proses ini bertujuan untuk memberikan detail lebih rinci atas akun tertentu, seperti piutang dan utang. Berikut adalah langkah-langkah dan metode dalam mencatat transaksi di buku besar ini:

1. Identifikasi Transaksi yang Perlu Dicatat

Langkah pertama adalah mengidentifikasi jenis transaksi yang akan dicatat di buku besar ini. Transaksi ini biasanya mencakup piutang usaha untuk penjualan kredit dan utang usaha untuk pembelian kredit. Setiap transaksi harus memiliki dokumen pendukung, seperti faktur penjualan atau pembelian.

2. Catat Transaksi dalam Buku Besar

Setelah mengidentifikasi transaksi, catat detailnya ke jenis buku besar yang sesuai. Misalnya, transaksi penjualan kredit kepada pelanggan akan dicatat dalam buku besar pembantu piutang, sedangkan transaksi pembelian kredit dari pemasok dicatat dalam buku besar pembantu utang.

3. Rekonsiliasi dengan Buku Besar Utama

Setiap periode tertentu, catatan di buku besar pembantu harus direkonsiliasi dengan buku besar utama untuk memastikan kesesuaian. Rekonsiliasi secara berkala memastikan saldo dalam kedua buku besar ini selalu sesuai. Proses ini membantu mendeteksi kesalahan lebih awal, sehingga laporan keuangan tetap akurat dan dapat diandalkan.

4. Pembaruan Saldo Secara Berkala

Setelah setiap transaksi dicatat, pastikan untuk memperbarui saldo akhir di buku besar pembantu. Hal ini memudahkan Anda untuk memantau saldo piutang atau utang terkini secara real-time, sehingga keputusan keuangan dapat dibuat berdasarkan data yang akurat.

Contoh Penerapan Buku Besar Pembantu

Buku besar ini sering digunakan dalam praktik akuntansi perusahaan untuk mencatat detail transaksi yang berhubungan dengan akun tertentu. Penerapannya membantu perusahaan dalam memantau dan mengelola piutang dan utang secara efektif. Berikut contoh penerapan buku besar ini berdasarkan jenis transaksinya:

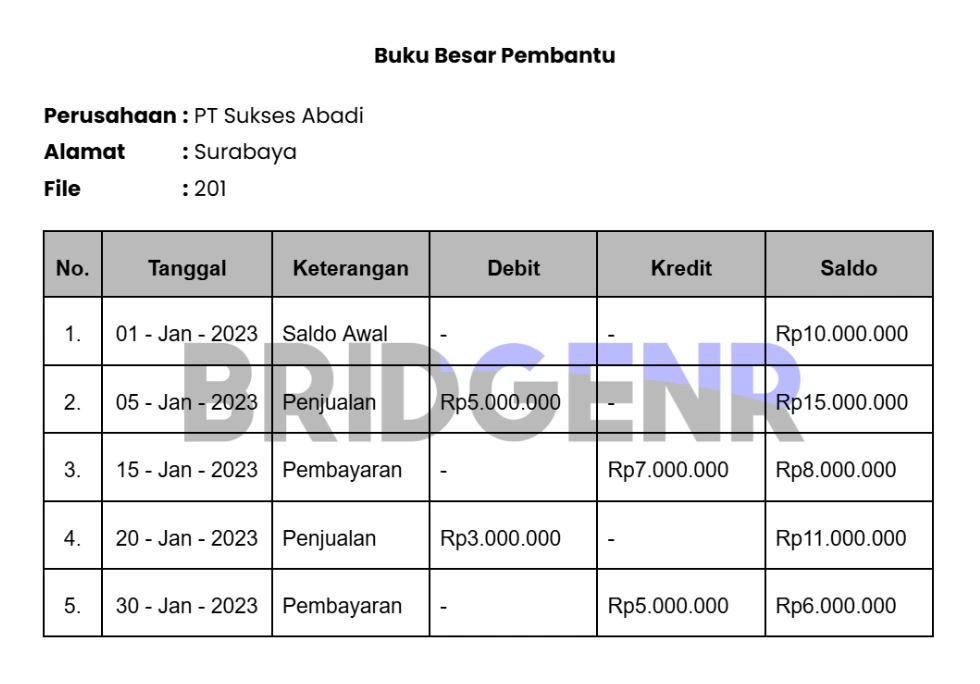

1. Contoh Penerapan untuk Piutang

Dalam buku besar pembantu piutang, setiap transaksi yang melibatkan penjualan kredit kepada pelanggan dicatat secara rinci. Misalnya, jika sebuah perusahaan menjual barang senilai Rp50 juta kepada PT Sukses Abadi dengan jatuh tempo 30 hari, transaksi ini akan tercatat sebagai piutang atas nama PT Sukses Abadi.

Selain itu, setiap pembayaran yang diterima dari pelanggan ini juga dicatat untuk mengurangi saldo piutang. Dengan catatan ini, perusahaan dapat memantau pelanggan mana yang belum melunasi kewajibannya dan menghindari risiko piutang macet.

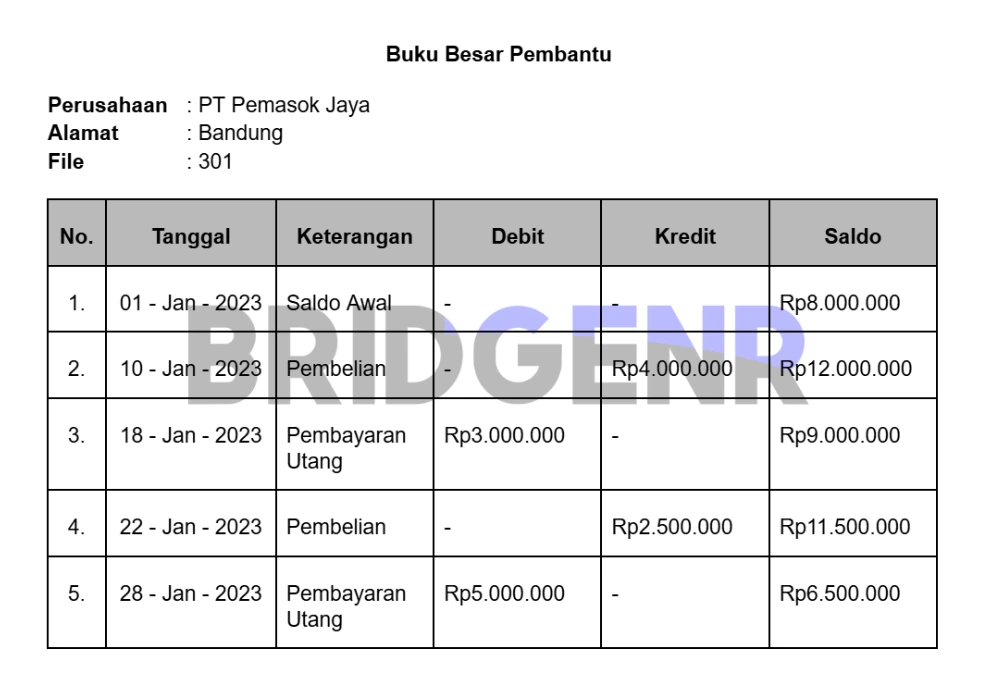

2. Contoh Penerapan untuk Utang

Buku besar pembantu utang mencatat transaksi pembelian kredit dari pemasok. Sebagai contoh, perusahaan Anda membeli bahan baku senilai Rp20 juta dari PT Pemasok Jaya dengan tenggat pembayaran 15 hari.

Transaksi ini akan dicatat dalam buku besar jenis ini di bawah nama PT Pemasok Jaya. Ketika perusahaan melakukan pembayaran, saldo utang akan berkurang. Catatan ini memastikan bahwa semua kewajiban kepada pemasok dapat dipantau dan dilunasi tepat waktu, menjaga hubungan baik dengan mitra bisnis.

Tips Mengelola Buku Besar Pembantu

Mengelola subsidiary ledger dengan baik membantu perusahaan menjaga pencatatan keuangan tetap akurat dan terstruktur. Dengan sistem yang tepat, transaksi dapat dipantau lebih mudah, laporan keuangan lebih cepat disusun, dan risiko kesalahan dapat diminimalkan. Berikut beberapa tips utama dalam mengelolanya:

1. Catat Transaksi Secara Rutin

Pencatatan transaksi harus dilakukan secara berkala agar tidak terjadi selisih dalam laporan keuangan. Setiap perubahan pada akun, seperti piutang dan utang usaha, perlu dicatat segera untuk memastikan data tetap akurat. Dengan pencatatan yang disiplin, perusahaan dapat lebih mudah melakukan rekonsiliasi serta menghindari kesalahan yang dapat berdampak pada laporan keuangan.

2. Gunakan Kode Akun yang Konsisten

Kode akun yang sistematis membantu mengelompokkan transaksi dengan lebih rapi dan mempermudah identifikasi saldo. Dengan kode yang jelas dan terstruktur, perusahaan dapat mempercepat proses pelacakan serta mengurangi kemungkinan kesalahan pencatatan. Sistem ini juga memastikan setiap transaksi terdokumentasi dengan baik dan mudah diakses saat dibutuhkan.

3. Manfaatkan Software Akuntansi atau ERP

Kesimpulan

Penerapan buku besar pembantu merupakan elemen penting dalam menjaga akurasi dan transparansi sistem akuntansi perusahaan. Dengan mencatat transaksi keuangan secara rinci, buku besar ini membantu memastikan laporan keuangan yang lebih terstruktur dan mendukung pengambilan keputusan bisnis yang lebih baik. Selain itu, fungsinya dalam mempermudah proses audit serta meningkatkan efisiensi pengelolaan utang dan piutang memberikan nilai tambah yang signifikan bagi perusahaan.

Untuk membantu Anda mengoptimalkan proses pencatatan keuangan ini, Bridgenr menawarkan solusi sistem akuntansi terintegrasi dengan modul buku besar. Dengan fitur seperti Automated Reconciliation dan Real-Time Ledger Tracking, Bridgenr memastikan semua transaksi keuangan dapat dicatat dan dipantau secara akurat dan efisien. Jadwalkan demo gratis bersama tim konsultan kami untuk melihat bagaimana Bridgenr dapat membantu meningkatkan efisiensi sistem akuntansi Anda.

FAQ:

1. Apa saja contoh akun yang biasanya memiliki buku besar pembantu?

Buku besar pembantu biasanya digunakan untuk akun seperti piutang usaha, utang usaha, persediaan, dan aset tetap. Akun-akun ini memerlukan pencatatan rinci agar perusahaan dapat melacak setiap transaksi secara lebih akurat dan memastikan keseimbangan laporan keuangan.

2. Apa saja yang dicatat dalam buku besar pembantu utang?

Buku besar pembantu utang mencatat transaksi yang berkaitan dengan kewajiban perusahaan terhadap pemasok atau kreditur. Catatan ini mencakup faktur yang diterima, pembayaran utang, saldo yang belum dilunasi, serta riwayat transaksi dengan masing-masing pemasok.

3. Mengapa perusahaan dagang masih membutuhkan buku besar pembantu dalam pencatatan transaksinya?

Perusahaan dagang memerlukan buku besar ini untuk mencatat transaksi piutang, utang, dan persediaan secara rinci. Pencatatan ini membantu mengelola arus kas, memantau saldo pelanggan dan pemasok, serta memastikan laporan keuangan tetap akurat dan terstruktur.

4. Apa itu buku besar hutang?

Buku besar hutang merupakan catatan akuntansi yang digunakan untuk mencatat semua transaksi utang usaha perusahaan. Catatan ini mencakup informasi mengenai pemasok, jumlah yang harus dibayar, tanggal jatuh tempo, serta pembayaran yang telah dilakukan.

5. Kapankah pencatatan pada buku besar pembantu dilakukan?

Pencatatan pada buku besar ini dilakukan setiap kali terjadi transaksi yang berhubungan dengan akun tertentu, seperti piutang atau utang. Proses ini biasanya dilakukan secara berkala untuk memastikan laporan keuangan selalu akurat dan dapat direkonsiliasi dengan buku besar utama.