Jurnal penutup adalah laporan yang digunakan untuk menutup akun-akun nominal sementara di akhir periode akuntansi. Proses ini diperlukan agar laporan di periode berikutnya rapi. Namun, proses ini seringkali memerlukan waktu dan ketelitian yang tinggi, yang bisa menjadi masalah jika dilakukan secara manual.

Kesalahan kecil dalam penutupan akun bisa berdampak pada laporan keuangan berikutnya. Oleh karena itu, efisiensi dalam pembuatannya sangat penting. Artikel ini akan menjelaskan tentang apa itu jurnal penutup, tujuan, metode, dan cara membuatnya. Dijelaskan juga bahwa penggunaan software akuntansi dapat meningkatkan efisiensi dalam pembuatan closing entries, memberikan manfaat besar bagi perusahaan dalam menjaga ketepatan dan kelancaran pembukuan.

Pengertian Jurnal Penutup

Jurnal penutup (closing entries) adalah jurnal yang dibuat pada akhir periode akuntansi untuk menutup akun-akun nominal sementara. Penutupan ini akan mengatur saldo akun menjadi nol di awal periode berikutnya, dengan mencakup akun-akun nominal dan akun yang berhubungan dengan modal.

Fungsi utamanya adalah untuk memulai periode akuntansi baru dengan saldo nol pada akun sementara. Proses ini memastikan bahwa data keuangan perusahaan tetap akurat dan relevan untuk setiap periode. Selain itu, closing entries berperan penting dalam menyusun laporan keuangan seperti laporan laba rugi dan laporan posisi keuangan. Tanpa jurnal ini, Anda mungkin menghadapi kesulitan dalam melacak kinerja bisnis dari satu periode ke periode lainnya.

Tujuan dan Fungsi Jurnal Penutup

Jurnal penutup memiliki peran strategis dalam siklus akuntansi, khususnya dalam mengelola akun keuangan pada akhir periode. Fungsi utamanya adalah menutup akun sementara dan memindahkan saldo ke akun permanen, seperti laba ditahan. Berikut beberapa tujuan dan fungsi dari jurnal tersebut:

1. Memisahkan Akun Pendapatan dan Beban

Salah satu tujuan utama jurnal penutup adalah memisahkan akun pendapatan dan beban dari akun lain. Akun pendapatan mencatat semua pemasukan bisnis, sementara akun beban mencatat pengeluaran selama periode tertentu. Pada akhir periode, saldo dari kedua akun ini ditutup dan dipindahkan ke akun laba ditahan atau akun laba/rugi. Proses ini memungkinkan Anda memulai periode baru dengan saldo nol, memastikan laporan keuangan tetap rapi dan terorganisir.

2. Mempermudah Penyusunan Laporan Keuangan

Jurnal penutup berperan penting dalam mempermudah penyusunan laporan keuangan akhir periode. Dengan proses ini, saldo akun sementara yang telah ditutup dapat langsung digunakan untuk menyusun laporan laba rugi dan laporan posisi keuangan. Pembukuan yang terorganisir membantu memastikan proses ini berjalan lancar. Dalam konteks ini, pentingnya pembukuan tidak hanya mendukung pencatatan transaksi harian tetapi juga memudahkan langkah-langkah akuntansi seperti penyusunan jurnal penutup.

3. Menyajikan Data Keuangan Akurat

Tujuan lainnya adalah memastikan bahwa data keuangan yang disajikan dalam laporan keuangan akurat. Dengan menutup akun sementara, Anda mengurangi risiko data keuangan yang tumpang tindih antara satu periode dengan periode berikutnya. Hal ini penting untuk menjaga integritas laporan keuangan dan memberikan gambaran yang jelas tentang kondisi keuangan perusahaan. Laporan yang akurat akan membantu Anda membuat keputusan bisnis yang lebih baik.

Metode untuk Mencatat Jurnal Penutup Perusahaan Dagang

Dalam perusahaan dagang, pencatatan jurnal penutup dapat dilakukan dengan dua metode utama, yaitu metode periodik dan metode perpetual. Setiap metode memiliki pendekatan yang berbeda dalam mencatat transaksi dan menutup akun pada akhir periode. Pemilihan metode tergantung pada kebutuhan serta skala bisnis Anda. Berikut adalah penjelasan kedua metode tersebut:

1. Metode Periodik

Metode periodik adalah sistem pencatatan yang mengakumulasi data transaksi selama periode tertentu, lalu mencatat penutupan akun hanya di akhir periode. Dalam metode ini, akun seperti persediaan barang dagangan tidak diperbarui setiap kali terjadi transaksi. Penyesuaian dilakukan pada akhir periode, termasuk menutup akun sementara. Metode ini sering digunakan oleh bisnis berskala kecil hingga menengah karena lebih sederhana dan hemat waktu.

2. Metode Perpetual

Berbeda dengan metode periodik, metode perpetual memperbarui akun persediaan setiap kali terjadi transaksi. Setiap penjualan atau pembelian langsung tercatat dalam akun persediaan, sehingga saldo selalu mencerminkan jumlah yang aktual. Pada akhir periode, jurnal penutup tetap diperlukan untuk menutup akun pendapatan dan beban. Metode ini cocok untuk bisnis berskala besar yang memerlukan data persediaan real-time untuk pengambilan keputusan cepat.

Cara Membuat Jurnal Penutup

Membuat jurnal penutup memerlukan pemahaman yang baik tentang langkah-langkah dalam proses akuntansi akhir periode. Langkah-langkah ini bertujuan untuk memastikan bahwa semua akun sementara ditutup dengan benar, sehingga saldo awal periode berikutnya hanya mencakup akun permanen. Berikut adalah tahapan utama dalam pembuatan jurnal tersebut:

1. Menutup Akun Pendapatan

Langkah pertama adalah menutup semua akun pendapatan. Saldo dari akun pendapatan dipindahkan ke akun ikhtisar laba/rugi. Proses ini memastikan bahwa pendapatan dari periode tersebut tidak tercampur dengan periode berikutnya. Sebagai contoh, jika perusahaan memiliki pendapatan sebesar Rp500 juta, akun pendapatan akan dikreditkan sebesar jumlah tersebut dan didebet ke akun ikhtisar laba/rugi.

2. Menutup Akun Beban

Setelah akun pendapatan ditutup, langkah berikutnya adalah menutup akun beban. Semua saldo pada akun beban dipindahkan ke akun ikhtisar laba/rugi untuk mencatat total pengeluaran. Jika beban perusahaan selama periode adalah Rp300 juta, akun beban akan didebet sebesar nilai tersebut, kemudian dikreditkan ke akun ikhtisar laba/rugi. Langkah ini penting untuk menghitung laba bersih perusahaan.

3. Menutup Akun Ikhtisar Laba/Rugi ke Akun Laba Ditahan

Selanjutnya, saldo akun ikhtisar laba/rugi ditutup ke akun laba ditahan. Jika perusahaan mencatat laba bersih sebesar Rp200 juta, maka akun ikhtisar laba/rugi akan dikreditkan dan akun laba ditahan didebet. Proses ini menunjukkan bagaimana laba bersih disimpan dalam ekuitas perusahaan.

4. Menutup Akun Prive (Jika Ada)

Langkah terakhir dalam jurnal penutup adalah menutup akun prive bagi perusahaan yang berbentuk perseorangan atau kemitraan. Akun prive mencatat penarikan pribadi oleh pemilik selama periode tersebut. Saldo dari akun ini dipindahkan ke akun laba ditahan untuk mencerminkan penyesuaian ekuitas. Sebagai contoh, jika pemilik menarik Rp50 juta, maka akun prive akan dikreditkan dan akun laba ditahan didebet.

Komponen Akun dalam Jurnal Penutup

Jurnal penutup melibatkan beberapa komponen akun yang harus ditangani pada akhir periode akuntansi. Akun-akun ini mencakup akun sementara yang perlu ditutup untuk memastikan saldo nol di awal periode berikutnya. Berikut adalah komponen utama dalam jurnal tersebut:

1. Akun Pendapatan

Akun pendapatan mencatat semua pemasukan yang diperoleh perusahaan selama periode tertentu. Pada akhir periode, saldo akun pendapatan dipindahkan ke akun ikhtisar laba/rugi. Proses ini membantu menghitung total pendapatan yang berkontribusi terhadap laba bersih perusahaan. Menutup akun pendapatan memastikan bahwa laporan keuangan hanya mencakup pendapatan yang relevan untuk satu periode tertentu, memudahkan Anda mengevaluasi performa bisnis secara akurat.

2. Akun Beban

Akun beban mencatat semua pengeluaran yang dikeluarkan perusahaan selama periode tersebut. Beban operasional, seperti gaji karyawan dan biaya utilitas, merupakan contoh akun beban. Pada proses jurnal penutup, saldo akun beban dipindahkan ke akun ikhtisar laba/rugi. Langkah ini penting untuk menghitung laba bersih dengan mengurangi total beban dari total pendapatan. Penutupan akun beban memastikan kejelasan dalam laporan keuangan.

3. Ikhtisar Laba/Rugi

Akun ikhtisar laba/rugi berfungsi sebagai perantara untuk memindahkan saldo dari akun pendapatan dan beban ke akun laba ditahan. Setelah saldo akun pendapatan dan beban ditutup, akun ikhtisar laba/rugi mencatat selisihnya sebagai laba bersih atau rugi bersih. Proses ini memberikan gambaran jelas mengenai hasil operasi perusahaan sebelum laba bersih dipindahkan ke ekuitas.

4. Akun Prive

Penarikan pribadi oleh pemilik perusahaan dicatat dalam akun khusus yang disebut prive. Akun ini digunakan untuk memisahkan transaksi pribadi pemilik dari aktivitas operasional perusahaan. Pencatatan semacam ini hanya relevan dalam perusahaan perseorangan atau kemitraan, karena struktur kepemilikannya memungkinkan penarikan langsung dari modal usaha.

Contoh Jurnal Penutup

Untuk memahami penerapan jurnal penutup, penting bagi Anda untuk melihat contoh nyata dari perusahaan dagang dan perusahaan jasa. Contoh-contoh ini akan menunjukkan bagaimana akun sementara ditutup dan saldo dipindahkan ke akun permanen, memastikan laporan keuangan mencerminkan kondisi keuangan perusahaan secara akurat.

1. Contoh untuk Perusahaan Dagang

Dalam perusahaan dagang, jurnal penutup mencakup penutupan akun pendapatan dari penjualan, beban operasional, serta akun prive jika ada. Misalnya, sebuah perusahaan dagang memiliki pendapatan penjualan sebesar Rp500 juta dan beban operasional sebesar Rp300 juta. Proses jurnal penutup dilakukan sebagai berikut:

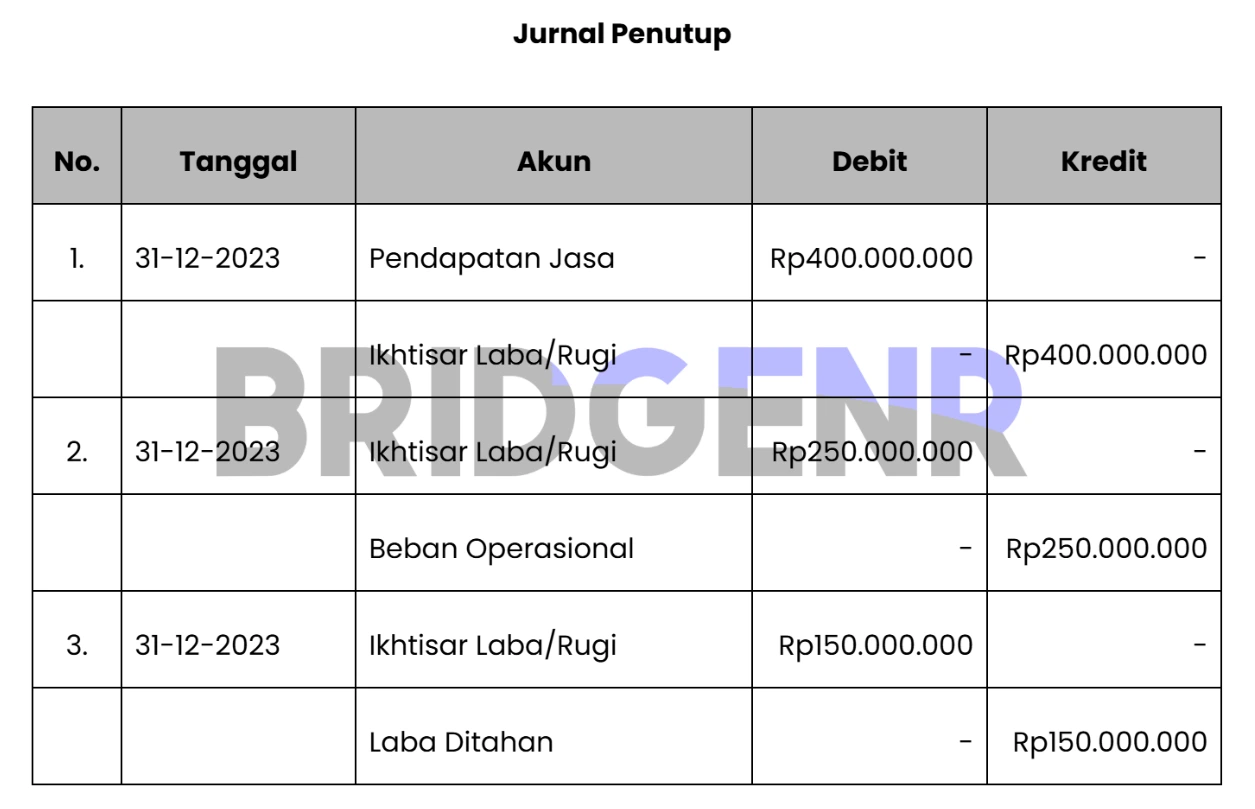

2. Contoh untuk Perusahaan Jasa

Perusahaan jasa memiliki struktur yang berbeda, terutama karena tidak ada akun persediaan. Misalnya, perusahaan jasa mencatat pendapatan sebesar Rp400 juta dan beban operasional sebesar Rp250 juta. Proses jurnal penutup dilakukan sebagai berikut:

Tips Efektif Buat Jurnal Penutup

Membuat jurnal penutup yang efektif membutuhkan strategi dan pemahaman mendalam tentang proses akuntansi. Kesalahan kecil dalam penutupan akun dapat memengaruhi laporan keuangan secara keseluruhan. Berikut adalah beberapa tips untuk memastikan proses penutupan jurnal Anda berjalan lancar dan akurat:

1. Periksa Kembali Semua Akun Sementara

Sebelum menutup akun, pastikan semua akun sementara, seperti pendapatan, beban, dan prive, telah dicatat dengan benar. Kesalahan pencatatan dapat menyebabkan ketidaksesuaian antara saldo akun sementara dan laporan keuangan. Langkah ini membantu Anda menghindari kesalahan yang dapat memengaruhi laporan laba rugi atau laporan posisi keuangan. Memeriksa ulang data juga memastikan bahwa saldo yang dipindahkan ke akun permanen akurat.

2. Gunakan Software ERP Akuntansi untuk Otomatisasi

Menggunakan software ERP akuntansi dapat mempercepat dan mempermudah proses jurnal penutup. Dengan fitur otomatisasi, software ini dapat membantu Anda menutup akun sementara dan memindahkan saldo ke akun permanen secara akurat. Selain itu, software juga dapat meminimalkan risiko kesalahan manual dan memberikan laporan keuangan yang lebih cepat. Pilihan software yang tepat akan sangat mendukung efisiensi proses akuntansi Anda.

3. Ikuti Siklus Akuntansi Secara Sistematis

Pastikan Anda mengikuti siklus akuntansi dari awal hingga akhir secara sistematis. Siklus akuntansi yang terstruktur akan mempermudah Anda dalam melakukan jurnal penutup di akhir periode. Dengan memahami setiap langkah dalam siklus, mulai dari pencatatan transaksi hingga penutupan akun, Anda dapat memastikan bahwa semua proses berjalan sesuai prosedur akuntansi perusahaan.

Tingkatkan Akurasi Jurnal Penutup dengan ERP Akuntansi Bridgenr

Mengelola jurnal penutup secara manual sering kali memakan waktu dan berisiko menimbulkan kesalahan pencatatan. ERP Akuntansi Bridgenr hadir sebagai solusi modern untuk mengatasi tantangan ini. Dengan teknologi canggih berbasis AI dan otomasi, sistem ini dirancang untuk menyederhanakan proses akuntansi akhir periode sekaligus meningkatkan akurasi laporan keuangan Anda. Dukungan fitur-fitur andal membuat Bridgenr ERP menjadi alat yang tepat untuk memastikan pencatatan yang presisi dalam setiap langkah akuntansi.

Fitur unggulan untuk closing entries di antaranya:

- Automated Financial Reconciliation: Memastikan semua transaksi keuangan antara buku besar dan laporan bank sesuai secara otomatis, sehingga saldo selalu akurat sebelum penutupan akun.

- Robotic Invoice Processing: Otomatisasi pengelolaan faktur, mulai dari penerimaan hingga pencatatan pembayaran, mengurangi risiko kesalahan input yang memengaruhi saldo akun sementara.

- Compliance Monitoring & Reporting: Menggunakan analitik berbasis AI untuk memastikan kepatuhan terhadap standar keuangan, membantu Anda menghindari kesalahan dalam pencatatan yang dapat memengaruhi keakuratan jurnal penutup.

Dengan ERP Akuntansi Bridgenr, Anda tidak hanya mendapatkan efisiensi waktu, tetapi juga akurasi tinggi dalam seluruh proses akuntansi, termasuk jurnal penutup. Jika Anda ingin mengoptimalkan pengelolaan keuangan, saatnya beralih ke solusi ERP canggih.

Kesimpulan

Jurnal penutup adalah elemen penting dalam siklus akuntansi yang memastikan keakuratan dan kelengkapan laporan keuangan setiap akhir periode. Proses ini membantu mengatur kembali akun sementara dan mempersiapkan laporan keuangan yang akurat untuk pengambilan keputusan strategis. Namun, proses manual dapat memakan waktu dan rentan terhadap kesalahan.

Di sinilah ERP Akuntansi Bridgenr memberikan solusi dengan fitur-fitur canggih seperti Automated Financial Reconciliation dan Robotic Invoice Processing. Untuk mempelajari lebih lanjut dan melihat bagaimana Bridgenr dapat mengoptimalkan akuntansi bisnis Anda, jadwalkan demo gratis sekarang dan rasakan manfaatnya secara langsung!

FAQ:

1. Apa saja isi jurnal penutup?

Komponen penting dalam jurnal penutup mencakup akun pendapatan, beban, ikhtisar laba/rugi, dan prive. Setiap akun tersebut ditutup untuk memastikan saldo nominal menjadi nol dan memulai pembukuan untuk periode berikutnya.

2. Apa tujuan dan fungsi pembuatan jurnal penutup?

Tujuan utama pembuatan jurnal penutup adalah untuk menutup semua akun perkiraan sementara, sehingga saldo menjadi nol. Proses ini memastikan bahwa saldo akun modal mencerminkan kondisi yang sebenarnya pada akhir periode.

3. Apakah HPP masuk jurnal penutup?

Akun HPP adalah akun sementara yang perlu ditutup di akhir periode menggunakan jurnal penutup. Karena akun HPP memiliki saldo normal debit, maka pada jurnal penutup akan dicatat di sisi kredit, sedangkan akun lawannya, yaitu ikhtisar laba rugi, dicatat di sisi debit.

4. Apakah akun dividen perlu ditutup?

Jika perusahaan mencatat pembagian dividen kepada pemegang saham, maka jurnal penutup perlu dibuat untuk mencatat dividen tersebut. Hal ini dilakukan karena dividen akan mempengaruhi akun ekuitas dalam laporan posisi keuangan.