Jurnal piutang adalah elemen fundamental dalam sistem akuntansi yang berfungsi mencatat seluruh transaksi kredit dari pelanggan. Fungsi jurnal piutang dalam akuntansi keuangan sangat penting untuk memastikan setiap piutang tercatat dengan akurat, sehingga perusahaan dapat memantau pembayaran yang belum diterima. Kesalahan dalam pencatatan, seperti ketidaksesuaian antara buku besar dan laporan bank, dapat berakibat serius pada laporan keuangan. Kondisi ini tidak hanya mengganggu kelancaran arus kas, tetapi juga berisiko menurunkan kepercayaan mitra bisnis.

Bagi para pebisnis di Indonesia, keberadaan jurnal piutang yang terkelola dengan baik sangat krusial. Catatan ini membantu perusahaan memantau pembayaran, mencegah piutang tak tertagih, dan menyajikan laporan keuangan yang akurat. Namun, proses manual sering kali memakan waktu dan rawan kesalahan. Di sinilah software akuntansi hadir sebagai solusi praktis untuk mengatasi tantangan ini.

Artikel ini akan membantu Anda memahami pentingnya jurnal piutang dalam menjaga stabilitas keuangan perusahaan. Anda juga akan mempelajari bagaimana penggunaan software akuntansi modern dapat meningkatkan efisiensi dan akurasi dalam pengelolaan piutang. Mari kita pelajari lebih dalam bagaimana solusi ini dapat membantu bisnis Anda tetap kompetitif di era digital.

Apa itu Jurnal Piutang?

Jurnal piutang adalah catatan akuntansi yang mencatat semua transaksi yang berkaitan dengan piutang usaha, yaitu hak perusahaan untuk menerima pembayaran dari pelanggan atas barang atau jasa yang telah diberikan secara kredit. Entri jurnal dalam jurnal piutang mencatat setiap transaksi secara detail, memastikan bahwa informasi keuangan tercatat dengan tepat dan sesuai dengan prinsip akuntansi. Hal ini memungkinkan perusahaan untuk memantau status pembayaran dengan lebih akurat serta menjaga keseimbangan keuangan.

Selain itu, jurnal piutang berperan penting dalam menyusun laporan keuangan yang akurat. Dengan mencatat setiap entri secara terstruktur, perusahaan dapat lebih mudah melakukan audit dan menyusun laporan yang transparan. Berikut beberapa komponen utama dalam jurnal piutang beserta penjelasannya:

1. Tanggal Transaksi

Tanggal mencatat waktu terjadinya transaksi piutang, baik saat penjualan maupun pembayaran. Komponen ini penting untuk memastikan semua entri jurnal tercatat dalam urutan kronologis, sehingga perusahaan dapat melacak riwayat transaksi dengan mudah. Dengan pencatatan yang sistematis, proses audit menjadi lebih cepat dan akurat. Tanggal juga berfungsi sebagai acuan dalam menentukan jatuh tempo pembayaran piutang.

2. Nomor Referensi Transaksi

Nomor referensi ini adalah kode unik untuk setiap transaksi, yang berfungsi mempermudah identifikasi dan pengelompokan transaksi. Hal ini, sangat penting dalam proses rekonsiliasi, terutama saat mencocokkan data piutang dengan pembayaran yang diterima. Dalam laporan, referensi ini memudahkan tim keuangan melacak transaksi spesifik dan mempercepat proses penagihan.

3. Nama Pelanggan

Informasi ini mencatat identitas pelanggan yang memiliki kewajiban membayar piutang. Dengan mencantumkan nama pelanggan, perusahaan dapat memantau status pembayaran per pelanggan dan mengelola hubungan bisnis dengan lebih baik. Identitas ini juga berguna untuk segmentasi pelanggan dalam analisis keuangan.

4. Deskripsi Transaksi

Deskripsi berisi rincian singkat tentang barang atau jasa yang diberikan. Informasi ini memberikan konteks pada setiap entri, membantu perusahaan dan auditor memahami tujuan transaksi. Deskripsi yang jelas juga mencegah kesalahpahaman di masa mendatang, terutama saat terjadi sengketa atau klarifikasi.

5. Jumlah Piutang (Debit)

Komponen ini mencatat nilai piutang yang timbul dari transaksi. Jumlah tersebut dimasukkan di sisi debit sebagai klaim perusahaan terhadap pelanggan. Angka ini menjadi bagian dari saldo piutang yang masih harus ditagih dan memengaruhi laporan keuangan secara keseluruhan.

6. Pembayaran (Kredit)

Pembayaran mencatat jumlah yang diterima dari pelanggan untuk melunasi piutang, dicatat di sisi kredit. Pencatatan ini mengurangi saldo piutang, menunjukkan pengurangan kewajiban pelanggan. Dengan pencatatan yang tepat, perusahaan dapat memastikan laporan arus kas dan piutang tetap akurat.

7. Saldo Piutang

Sisa piutang yang belum dilunasi setelah mencatat semua transaksi debit dan kredit. Saldo ini menunjukkan jumlah piutang yang masih menjadi hak perusahaan. Dalam proses pencatatan transaksi, saldo piutang membantu perusahaan memantau kewajiban pembayaran pelanggan dan memastikan laporan keuangan mencerminkan nilai piutang secara akurat.

Mengapa Jurnal Piutang Penting?

Manfaat jurnal piutang bagi perusahaan sangat signifikan dalam menjaga stabilitas keuangan dan mendukung kelancaran operasional. Dengan mencatat semua transaksi piutang secara terstruktur, perusahaan dapat memantau arus kas dan memastikan piutang usaha tercatat dengan benar. Kesalahan dalam pencatatan, seperti ketidaksesuaian antara buku besar dan laporan bank, dapat berdampak serius pada laporan keuangan dan mengganggu pengambilan keputusan bisnis.

Selain itu, manfaat jurnal piutang mencakup kemampuannya untuk mengidentifikasi risiko piutang tak tertagih, yang dapat memengaruhi profitabilitas perusahaan. Dengan jurnal piutang, perusahaan juga lebih siap menghadapi proses audit dan mempermudah proses pembukuan bisnis karena semua catatan keuangan perusahaan terdokumentasi dengan baik.

Jenis-Jenis Jurnal Piutang

Dalam akuntansi, terdapat beberapa jenis jurnal piutang yang digunakan untuk mencatat berbagai transaksi keuangan berdasarkan sifat dan jenis bisnis perusahaan. Setiap jenis jurnal memiliki fungsi spesifik yang membantu dalam pengelolaan piutang usaha secara efisien. Berikut adalah tiga jenis utama jurnal piutang yang sering digunakan:

-

Jurnal Piutang Jasa

Jurnal ini digunakan oleh perusahaan yang bergerak di bidang jasa untuk mencatat piutang yang timbul dari layanan yang diberikan kepada pelanggan secara kredit. Piutang ini terjadi ketika perusahaan memberikan layanan terlebih dahulu dan pelanggan membayar di kemudian hari. Contohnya adalah piutang yang dihasilkan oleh perusahaan konsultan, agen perjalanan, atau penyedia layanan profesional lainnya.

2. Jurnal Piutang Dagang

Digunakan oleh perusahaan dagang untuk mencatat piutang yang berasal dari penjualan barang dagangan secara kredit. Pada jurnal ini, perusahaan mendokumentasikan piutang yang muncul ketika produk dijual kepada pelanggan dengan perjanjian pembayaran di kemudian hari. Misalnya, toko grosir, distributor, atau pengecer yang menjual produk kepada pelanggan dengan pembayaran yang dilakukan kemudian.

3. Jurnal Piutang Tak Tertagih

Jenis jurnal ini digunakan untuk mencatat piutang yang dianggap tidak dapat ditagih lagi karena alasan tertentu. Alasan umum termasuk kebangkrutan pelanggan atau ketidakmampuan untuk membayar. Meskipun pelanggan awalnya berutang, namun piutang ini harus dihapuskan agar laporan keuangan mencerminkan kewajiban yang realistis.

Langkah-Langkah Membuat Jurnal Piutang

Mencatat piutang dengan benar sangat penting untuk menjaga integritas laporan keuangan. Berikut langkah-langkah detail yang dapat membantu memastikan pencatatan dilakukan secara akurat dan terstruktur, sehingga mempermudah pengelolaan transaksi piutang dalam bisnis Anda.

1. Identifikasi Transaksi Kredit

Langkah awal adalah mengidentifikasi transaksi yang menghasilkan piutang, seperti penjualan barang atau jasa secara kredit. Pastikan dokumen pendukung, seperti faktur, kontrak, atau dokumen transaksi lainnya, tersedia dan valid. Dokumen ini penting untuk memastikan bahwa transaksi tercatat dengan benar sesuai dengan nilai dan tanggal yang tepat.

2. Pencatatan Entri Debit dan Kredit

Setelah transaksi diidentifikasi, catat nilai piutang pada sisi debit untuk mencerminkan peningkatan klaim terhadap pelanggan. Pada sisi kredit, cantumkan akun pendapatan atau penjualan sebagai pengakuan atas pendapatan yang dihasilkan. Langkah ini memastikan keseimbangan pada jurnal dan memberikan transparansi pada laporan keuangan.

3. Penyusunan Jurnal Secara Kronologis

Susun entri jurnal berdasarkan urutan waktu untuk mempermudah pelacakan dan memastikan data keuangan mudah diverifikasi. Dengan urutan yang kronologis, Anda dapat memantau perkembangan piutang dengan lebih efisien dan menghindari kesalahan dalam pencatatan.

4. Pemahaman Format Debit dan Kredit

Pastikan format pencatatan debit dan kredit tersusun rapi dan sesuai standar akuntansi. Format ini membantu menjaga keseimbangan antara kedua sisi jurnal. Selain itu, penyajian yang terorganisir memudahkan proses audit dan analisis keuangan untuk mendukung pengambilan keputusan strategis perusahaan.

Format Pencatatan dalam Jurnal Piutang

Format pencatatan yang terstruktur adalah kunci untuk memastikan laporan keuangan akurat, transparan, dan mudah ditelusuri. Dengan format ini, setiap transaksi piutang dapat dicatat dengan detail dan efisien, memudahkan pengelolaan piutang serta pengambilan keputusan. Berikut elemen-elemen utama dalam format jurnal piutang:

1. Tanggal

Tanggal mencatat waktu terjadinya transaksi untuk memastikan urutan pencatatan yang tepat. Dengan mencatat transaksi berdasarkan tanggal, Anda dapat melacak aktivitas piutang dengan lebih mudah dan mencegah kesalahan seperti entri ganda atau pencatatan yang tidak kronologis.

2. Akun Debit

Akun debit mencatat jumlah piutang yang timbul dari transaksi kredit, yaitu klaim perusahaan terhadap pelanggan. Angka ini menunjukkan nilai total yang harus dibayarkan oleh pelanggan di masa depan. Akun debit juga memberikan gambaran tentang arus kas masuk yang akan diterima.

3. Akun Kredit

Akun kredit mencatat pendapatan yang dihasilkan dari transaksi, baik berupa barang maupun jasa yang telah diberikan kepada pelanggan. Pencatatan ini menunjukkan pengakuan perusahaan atas pendapatan yang sah, yang nantinya akan tercermin dalam laporan laba rugi perusahaan.

4. Deskripsi Transaksi

Bagian ini mencakup informasi rinci mengenai transaksi, seperti nama pelanggan, jenis barang atau jasa, jumlah unit, dan informasi tambahan lainnya. Deskripsi ini memberikan konteks untuk setiap entri, memudahkan siapa pun yang memeriksa jurnal untuk memahami transaksi tanpa memerlukan dokumen tambahan.

5. Saldo Akhir

Saldo akhir mencerminkan total piutang yang masih harus ditagih dari pelanggan setelah semua pencatatan debit dan kredit. Elemen ini penting untuk memberikan informasi terkini tentang status piutang dan memantau apakah jumlah yang tercatat sesuai dengan target pengelolaan keuangan perusahaan.

Tips Menjaga Konsistensi Pencatatan

Menjaga konsistensi dalam pencatatan jurnal piutang sangat penting untuk memastikan keakuratan data perusahaan. Dengan menerapkan beberapa tips ini, Anda dapat memastikan jurnal ini tersusun rapi, akurat, dan mendukung pengambilan keputusan keuangan yang lebih baik. Berikut beberapa tips yang dapat membantu Anda:

1. Gunakan Sistem Terstandar

Pastikan format pencatatan selalu konsisten, baik secara manual maupun dengan perangkat lunak akuntansi. Sistem yang terstandar membantu mengurangi risiko kesalahan dan mempermudah staf lain dalam memahami pencatatan yang dilakukan.

2. Pemeriksaan Berkala

Lakukan review rutin untuk memastikan semua transaksi tercatat dengan benar. Pemeriksaan ini membantu menemukan kesalahan sejak dini dan menjaga kualitas catatan keuangan perusahaan. Selain itu, audit internal secara berkala akan meningkatkan integritas data keuangan perusahaan.

3. Pemanfaatan Teknologi

Menggunakan software akuntansi dapat mengotomatiskan proses pencatatan, mengurangi kesalahan manual, dan memudahkan pelacakan saldo piutang. Teknologi ini juga meningkatkan efisiensi dan profesionalitas pengelolaan piutang.

Contoh Kasus dalam Pencatatan Jurnal Piutang

Untuk lebih memahami penerapan jurnal piutang, berikut adalah beberapa contoh kasus yang menggambarkan bagaimana berbagai jenis piutang dicatat dalam praktik akuntansi. Setiap kasus menunjukkan bagaimana piutang tercatat dengan benar sesuai dengan jenis transaksi dan pengaturan pembayaran yang ada.

1. Piutang Normal

Piutang normal terjadi ketika perusahaan melakukan penjualan barang atau jasa secara kredit, dan pembayaran dilakukan sesuai dengan jadwal yang telah disepakati. Misalnya, sebuah perusahaan distribusi menjual produk ke pelanggan dan setuju untuk menerima pembayaran dalam 30 hari. Jurnal piutang akan mencatat jumlah yang harus dibayar pelanggan pada sisi debit, dan pendapatan dari penjualan produk tersebut pada sisi kredit.

Pada tanggal 01/01/2025,, perusahaan mencatat piutang dari Pelanggan A sebesar Rp 10.000.000 untuk penjualan barang secara kredit, dengan pembayaran yang akan diterima dalam 30 hari. Pendapatan dari penjualan ini dicatat di sisi kredit sebesar Rp 10.000.000, sedangkan piutang yang timbul tercatat di sisi debit sebagai klaim perusahaan terhadap pelanggan.

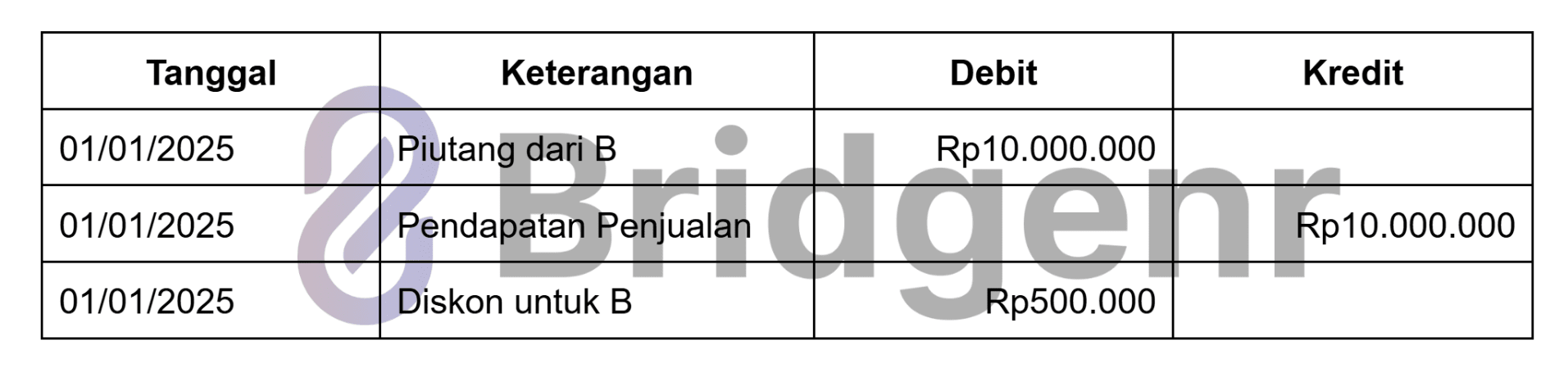

2. Piutang dengan Diskon Pembayaran

Dalam beberapa kasus, perusahaan memberikan diskon untuk pembayaran lebih cepat, misalnya 5% jika pembayaran dilakukan dalam 10 hari. Piutang dicatat seperti biasa, namun saat pembayaran diterima, jumlah yang diterima disesuaikan dengan diskon yang diberikan, yang dicatat sebagai pengurangan pendapatan. Berikut adalah contoh pencatatan jurnal piutang dengan diskon pembayaran:

Pada tanggal 01/01/2025, perusahaan menjual barang senilai Rp 10.000.000 kepada Pelanggan B dengan ketentuan diskon 5% jika pembayaran dilakukan dalam 10 hari. Piutang dicatat sebesar Rp 10.000.000, tetapi pada saat pembayaran diterima, diskon sebesar Rp 500.000 dicatat sebagai pengurangan pendapatan, dan sisa pembayaran yang diterima sebesar Rp 9.500.000 dicatat sebagai kas masuk.

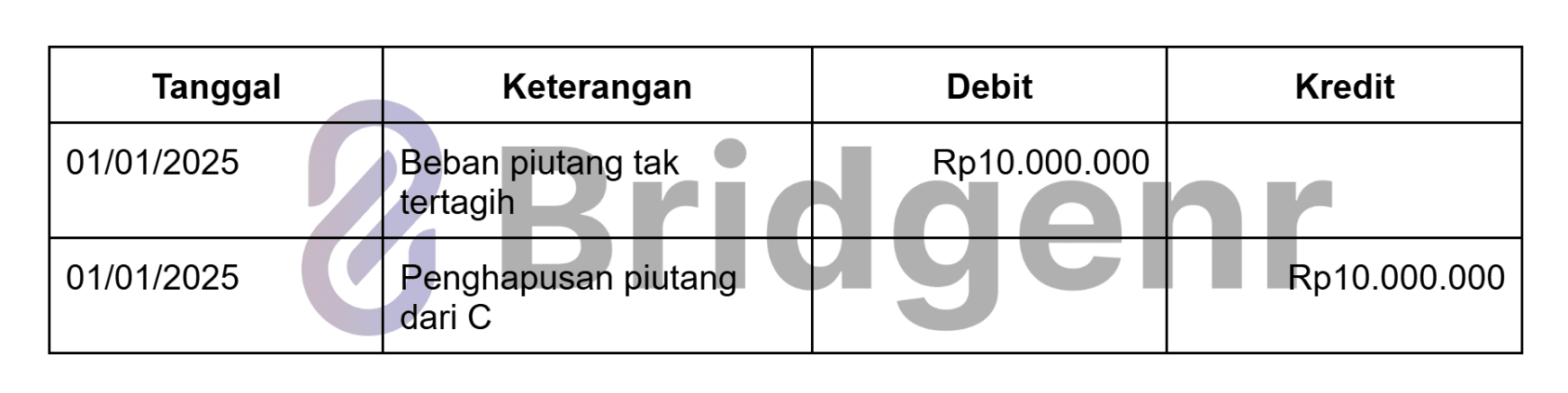

3. Penghapusan Piutang Tak Tertagih

Jika piutang tidak dapat ditagih, misalnya karena kebangkrutan pelanggan, perusahaan harus menghapusnya dari catatan keuangan sebagai beban piutang tak tertagih. Piutang yang tidak terbayar akan dihapuskan dari akun piutang dan dicatat di sisi kredit, sementara beban piutang tak tertagih dicatat disisi debit. Berikut adalah contoh pencatatan jurnal untuk penghapusan piutang tak tertagih:

Pada tanggal 01/01/2025, perusahaan mencatat beban piutang tak tertagih sebesar Rp 10.000.000 dari Pelanggan C yang mengalami kebangkrutan dan tidak dapat membayar piutang. Piutang yang tidak dapat ditagih dihapuskan dengan mencatatnya sebagai beban dan mengurangi saldo piutang pada sisi kredit, sehingga laporan keuangan mencerminkan piutang yang realistis dan dapat ditagih.

Contoh kasus ini menggambarkan bagaimana jurnal piutang digunakan untuk memantau dan mengelola berbagai jenis transaksi piutang. Pengelolaan yang tepat akan memastikan laporan keuangan tetap akurat dan mencerminkan kondisi keuangan perusahaan dengan benar.

Otomatisasi Pengelolaan Jurnal Piutang dengan Software Akuntansi

Mengelola jurnal piutang dengan tepat sangat penting untuk menjaga keakuratan laporan keuangan dan memantau arus kas perusahaan. Dengan adanya software akuntansi modern, proses pencatatan piutang dapat diotomatisasi untuk meningkatkan efisiensi dan mengurangi risiko kesalahan manual. Software akuntansi seperti Bridgenr memanfaatkan kecanggihan teknologi untuk membantu perusahaan dalam mengelola jurnal piutang secara lebih efektif dan akurat. Fitur-fitur utama dalam software ini memungkinkan otomatisasi dan pengelolaan yang lebih baik, di antaranya:

- Automated Financial Reconciliation: Mengotomatiskan pencocokan transaksi keuangan antara buku besar dan laporan bank, sehingga mengurangi waktu dan tenaga yang diperlukan untuk mencocokkan data secara manual.

- Robotic Invoice Processing: Memproses faktur secara otomatis, dari penerimaan hingga pencatatan pembayaran. Ini memungkinkan perusahaan untuk mencatat piutang dengan cepat dan menghindari kesalahan dalam pencatatan data faktur.

- Dynamic Budgeting and Allocation: Memanfaatkan kecerdasan buatan untuk mengalokasikan anggaran secara dinamis berdasarkan kebutuhan operasional secara real-time. Dengan fitur ini, perusahaan dapat memastikan bahwa anggaran untuk piutang dan pembayaran dikelola dengan efisien.

- Compliance Monitoring & Reporting: Memastikan kepatuhan terhadap peraturan keuangan melalui analitik berbasis AI. Ini membantu perusahaan untuk tetap mematuhi aturan akuntansi dan mengurangi risiko pelanggaran yang dapat memengaruhi laporan piutang.

- Real-Time Financial Insights: Memberikan laporan keuangan dan KPI secara langsung, memungkinkan perusahaan untuk membuat keputusan cepat dan akurat dalam pengelolaan piutang dan arus kas.

Dengan menggunakan software akuntansi yang memiliki fitur otomatisasi ini, Anda tidak hanya dapat mempermudah proses pembuatan jurnal piutang, tetapi juga meningkatkan akurasi dan efisiensi dalam pengelolaan keuangan perusahaan secara keseluruhan.

Kesimpulan

Jurnal piutang merupakan elemen penting dalam pengelolaan keuangan perusahaan, membantu mencatat, memantau, dan mengelola transaksi piutang dengan akurat. Pencatatan yang baik dapat memastikan laporan keuangan mencerminkan kondisi keuangan perusahaan secara real-time dan memungkinkan keputusan bisnis yang lebih tepat. Dengan otomatisasi menggunakan software seperti Bridgenr, perusahaan dapat mengurangi kesalahan manual dan meningkatkan efisiensi dalam proses pencatatan.

Tertarik untuk mempelajari lebih lanjut? Jadwalkan demo gratis dengan tim Bridgenr hari ini dan lihat bagaimana fitur otomatisasi kami dapat membantu mengelola jurnal piutang Anda secara efisien.

FAQ:

1. Apa itu jurnal piutang?

Jurnal piutang adalah catatan akuntansi yang merekam transaksi penjualan kredit, di mana perusahaan memiliki hak untuk menerima pembayaran dari pelanggan di masa mendatang. Ini mencatat jumlah yang terutang oleh pelanggan kepada perusahaan.

2. Apa itu jurnal entri piutang?

Jurnal entri piutang adalah pencatatan spesifik dari transaksi piutang dalam jurnal akuntansi. Ini mencakup informasi seperti tanggal transaksi, nama pelanggan, jumlah piutang, dan akun yang terkait.

3. Apa yang harus dimasukkan dalam jurnal piutang?

Jurnal piutang harus mencantumkan informasi seperti tanggal transaksi, nama pelanggan, nomor faktur, jumlah piutang, serta akun yang didebit (piutang usaha) dan yang dikredit (pendapatan penjualan). Selain itu, deskripsi transaksi juga perlu ditambahkan untuk memberikan penjelasan lebih lanjut tentang transaksi tersebut.

4. Bagaimana cara pencatatan jurnal piutang usaha?

Pencatatan jurnal piutang usaha dilakukan dengan mendebit akun “Piutang Usaha” dan mengkredit akun “Pendapatan Penjualan”. Ini mencerminkan peningkatan aset (piutang) dan peningkatan pendapatan. Ketika pembayaran piutang di terima, maka pencatatan jurnalnya adalah mendebit akun kas, dan mengkredit akun piutang usaha.