Pencatatan transaksi keuangan yang akurat dalam perusahaan manufaktur sangat penting untuk menjaga stabilitas laporan keuangan. Melalui jurnal umum perusahaan manufaktur, transaksi seperti pembelian bahan baku, pengelolaan biaya produksi, dan penyelesaian barang jadi dapat terdokumentasi secara sistematis. Pendekatan ini membantu menghindari kesalahan pencatatan yang dapat memengaruhi perhitungan harga pokok produksi dan pengambilan keputusan strategis, sehingga mendukung efisiensi dan akurasi operasional perusahaan.

Jurnal umum perusahaan manufaktur adalah catatan dasar dalam akuntansi yang digunakan untuk mencatat setiap transaksi keuangan secara kronologis pada proses produksi. Supaya meminimalisir kesalahan dalam penghitungan manual, Anda dapat memanfaatkan software akuntansi modern. Dengan teknologi ini, perusahaan dapat menyederhanakan proses akuntansi, meningkatkan efisiensi, dan memastikan data tetap akurat. Supaya Anda dapat memahaminya lebih jelas, artikel ini akan membahas pentingnya jurnal umum dan bagaimana menerapkannya dalam akuntansi manufaktur secara tepat!

Apa itu Jurnal Umum Perusahaan Manufaktur?

Jurnal umum adalah catatan akuntansi utama yang berfungsi mencatat setiap transaksi keuangan secara kronologis sebelum dipindahkan ke buku besar. Dalam perusahaan manufaktur, jurnal umum memuat berbagai jenis transaksi penting seperti pembelian bahan baku, pengeluaran biaya produksi, dan penyelesaian barang jadi. Proses ini tidak hanya membantu memastikan pencatatan yang akurat, tetapi juga mendukung pelacakan sistematis, sehingga data keuangan dapat dikelola secara transparan dan terintegrasi ke seluruh sistem akuntansi.

Perusahaan manufaktur memiliki kebutuhan akuntansi yang lebih kompleks dibandingkan perusahaan dagang. Salah satu perbedaannya adalah pengelolaan persediaan yang mencakup tiga komponen utama: bahan baku, barang dalam proses, dan barang jadi. Selain itu, perusahaan manufaktur juga mencatat biaya produksi yang melibatkan bahan baku, tenaga kerja langsung, dan biaya overhead produksi. Jurnal umum berperan penting dalam memastikan semua transaksi terkait komponen ini tercatat dengan benar untuk mendukung pengelolaan biaya produksi dan efisiensi operasional.

Dengan menggunakan jurnal umum perusahaan manufaktur, Anda dapat mencatat setiap transaksi dengan rinci, mendukung penyusunan laporan keuangan yang akurat dan detail. Catatan ini menjadi dasar untuk menghasilkan laporan laba rugi, neraca, dan laporan arus kas yang mencerminkan kondisi keuangan perusahaan secara menyeluruh. Proses ini tidak hanya membantu perusahaan dalam menjalankan fungsi akuntansi, tetapi juga dalam pengambilan keputusan strategis berdasarkan data keuangan yang terpercaya.

Fungsi Jurnal Umum di Perusahaan Manufaktur

Jurnal umum memiliki peran krusial dalam sistem akuntansi perusahaan manufaktur. Selain sebagai dasar pencatatan, jurnal ini juga mendukung pengelolaan keuangan secara menyeluruh, mulai dari transaksi harian hingga penyusunan laporan keuangan yang kompleks. Berikut adalah fungsi utama jurnal umum perusahaan manufaktur:

1. Pencatatan Transaksi Keuangan

Jurnal umum digunakan untuk mencatat seluruh transaksi keuangan perusahaan secara kronologis. Dalam perusahaan manufaktur, transaksi ini meliputi pembelian bahan baku, pembayaran biaya produksi, serta penjualan barang jadi. Pencatatan yang terstruktur membantu perusahaan melacak arus masuk dan keluar dana secara rinci, sehingga meminimalkan risiko kesalahan pencatatan.

Fungsi ini juga mendukung efisiensi dalam memantau setiap aktivitas keuangan yang terjadi. Dengan menggunakan jurnal umum, perusahaan dapat memastikan semua elemen dalam proses produksi tercatat, seperti pembelian bahan baku hingga pengeluaran untuk biaya overhead. Hal ini penting untuk mendukung penyusunan laporan keuangan yang akurat.

2. Penyusunan Laporan Keuangan

Jurnal umum menjadi dasar penyusunan laporan keuangan, seperti laporan laba rugi, neraca, dan laporan arus kas. Data yang dicatat dalam jurnal ini kemudian direkapitulasi ke dalam buku besar, yang kemudian dirangkum dalam laporan keuangan akhir periode.

Peran ini sangat penting dalam perusahaan manufaktur yang memiliki transaksi kompleks. Laporan keuangan yang dihasilkan dari jurnal umum memberikan gambaran yang jelas tentang kondisi keuangan perusahaan. Selain itu, laporan ini mempermudah manajemen dalam menganalisis performa bisnis serta memastikan kepatuhan terhadap standar akuntansi yang berlaku, seperti Standar Akuntansi Keuangan (SAK).

3. Pengelolaan Persediaan

Dalam perusahaan manufaktur, pengelolaan persediaan mencakup bahan baku, barang dalam proses, dan barang jadi. Dengan jurnal umum, transaksi seperti pembelian bahan baku, penggunaan untuk proses produksi, dan penyelesaian barang jadi dapat dicatat secara detail. Hal ini memastikan saldo persediaan selalu akurat dan mencerminkan kondisi nyata, yang membantu perusahaan mengelola sumber daya dengan efisien.

Untuk mendukung pengelolaan persediaan secara optimal, perusahaan dapat menggunakan sistem ERP Finance. Sistem ini mempermudah pencatatan transaksi persediaan, mengintegrasikan data dari berbagai divisi, dan memberikan laporan real-time yang dapat membantu pengambilan keputusan strategis.

4. Analisis dan Audit

Jurnal umum perusahaan manufaktur memberikan data yang lengkap untuk analisis keuangan dan proses audit. Dengan pencatatan yang terstruktur, auditor dapat dengan mudah melacak asal-usul setiap transaksi keuangan yang dicatat. Hal ini membantu mengidentifikasi potensi kesalahan atau penyimpangan dalam laporan keuangan.

Selain itu, data dari jurnal umum mendukung perusahaan dalam melakukan analisis mendalam terhadap biaya produksi dan efisiensi operasional. Analisis ini membantu manajemen membuat keputusan strategis berdasarkan informasi keuangan yang valid, seperti mengoptimalkan biaya produksi atau mengalokasikan anggaran dengan lebih efektif.

Langkah-langkah Membuat Jurnal Umum Perusahaan Manufaktur

Membuat jurnal umum perusahaan manufaktur adalah proses yang membutuhkan langkah-langkah yang sistematis. Berikut ini adalah panduan lengkap yang terdiri dari enam langkah untuk memastikan semua transaksi keuangan tercatat dengan benar.

1. Identifikasi Transaksi Keuangan

Langkah pertama adalah mengidentifikasi setiap transaksi keuangan yang terjadi dalam perusahaan. Ini meliputi pembelian bahan baku, pengeluaran biaya produksi, hingga penyelesaian barang jadi. Setiap transaksi harus didukung dengan dokumen pendukung, seperti faktur, bukti pembayaran, atau surat jalan, untuk memastikan keabsahan pencatatan.

Dalam konteks perusahaan manufaktur, identifikasi juga mencakup transaksi internal, seperti penggunaan bahan baku di lini produksi. Proses ini memastikan bahwa setiap elemen biaya produksi tercermin dengan baik dalam jurnal umum perusahaan manufaktur.

2. Penentuan Akun dan Nilai

Setelah transaksi diidentifikasi, langkah berikutnya adalah menentukan akun-akun yang terlibat dan nilai yang tepat. Sebagai contoh, pembelian bahan baku dicatat di akun persediaan bahan baku, sedangkan pembayaran gaji tenaga kerja dicatat di akun biaya tenaga kerja langsung.

Penentuan akun dan nilai yang akurat memastikan bahwa data yang tercatat di jurnal umum perusahaan manufaktur sesuai dengan realitas keuangan perusahaan. Ini juga penting untuk mendukung penyusunan laporan keuangan yang benar.

3. Pencatatan Transaksi ke Jurnal Umum

Langkah berikutnya adalah mencatat transaksi ke dalam jurnal umum perusahaan manufaktur menggunakan format standar, yaitu debit dan kredit. Misalnya, pembelian bahan baku senilai Rp500.000 secara kredit akan dicatat dengan mendebit akun persediaan bahan baku dan mengkredit akun utang usaha. Proses pencatatan ini dilakukan secara kronologis agar transaksi mudah ditelusuri. Setiap entri harus mencerminkan waktu dan detail transaksi secara jelas untuk mendukung pelacakan dan audit.

4. Klasifikasi dan Posting ke Buku Besar

Setelah semua transaksi dicatat dalam jurnal umum, langkah berikutnya adalah mengklasifikasikan transaksi berdasarkan akun-akun yang relevan dan memindahkannya ke buku besar. Buku besar adalah kumpulan akun yang digunakan untuk menyusun laporan keuangan. Klasifikasi yang rapi memungkinkan perusahaan memonitor saldo setiap akun dengan lebih baik. Dengan proses ini, data dalam jurnal umum perusahaan manufaktur akan tersusun lebih terstruktur, mendukung pembuatan laporan laba rugi dan neraca.

5. Pelaporan dan Revisi

Langkah ini melibatkan pembuatan laporan keuangan berdasarkan data yang telah direkapitulasi. Sebelum laporan difinalisasi, perusahaan perlu memeriksa kembali semua transaksi yang dicatat dalam jurnal umum untuk memastikan tidak ada kesalahan atau kelalaian. Jika ditemukan ketidaksesuaian, revisi dilakukan agar laporan keuangan mencerminkan kondisi aktual perusahaan. Proses ini penting untuk menjaga kredibilitas laporan dan mematuhi standar akuntansi yang berlaku.

6. Analisis dan Evaluasi

Langkah terakhir adalah menganalisis data yang telah dicatat untuk mengevaluasi performa keuangan perusahaan. Dengan menggunakan jurnal umum perusahaan manufaktur, perusahaan dapat mengidentifikasi area yang perlu perbaikan, seperti efisiensi biaya produksi atau manajemen persediaan. Evaluasi ini juga memberikan dasar untuk pengambilan keputusan strategis, seperti alokasi anggaran atau penyesuaian harga jual. Proses ini memastikan perusahaan dapat tetap kompetitif dalam industri manufaktur.

Contoh Jurnal Umum Perusahaan Manufaktur

Berikut adalah beberapa contoh pencatatan dalam jurnal umum perusahaan manufaktur yang relevan dengan transaksi utama, seperti pembelian bahan baku, pengeluaran biaya produksi, dan penyelesaian barang jadi. Contoh ini disajikan dalam tabel untuk memberikan gambaran yang jelas mengenai format dan isi jurnal.

1. Contoh Pembelian Bahan Baku

Pembelian bahan baku merupakan transaksi yang sangat penting dalam jurnal umum perusahaan manufaktur, karena mempengaruhi persediaan dan biaya produksi. Proses ini melibatkan pencatatan transaksi seperti pembelian tunai atau kredit dari pemasok, yang selanjutnya masuk ke akun persediaan bahan baku dan akun kas atau utang usaha.

Berikut adalah contoh pencatatan jurnal umum untuk pembelian bahan baku senilai Rp10.000.000 dengan rincian diskon pembelian dan pajak:

Dalam pencatatan ini, setiap komponen pembelian—persediaan bahan baku, diskon, dan pajak—dicatat secara terpisah untuk memberikan kejelasan. Pencatatan semacam ini penting dalam proses akuntansi manufaktur agar data persediaan dan biaya terkait dapat dilacak dengan akurat.

2. Contoh Pengeluaran Biaya Produksi

Biaya produksi mencakup semua pengeluaran yang terkait dengan proses pembuatan barang, seperti biaya tenaga kerja langsung dan overhead. Dalam jurnal umum perusahaan manufaktur, pencatatan biaya produksi dilakukan untuk menghitung harga pokok produksi yang akurat. Berikut adalah contoh entri jurnal untuk pengeluaran biaya produksi sebesar Rp15.000.000:

Dalam pencatatan ini, biaya tenaga kerja langsung dan overhead dicatat sebagai pengeluaran yang akan dialokasikan ke barang dalam proses. Proses ini penting untuk menghasilkan laporan biaya produksi yang akurat dan mendukung analisis efisiensi biaya operasional.

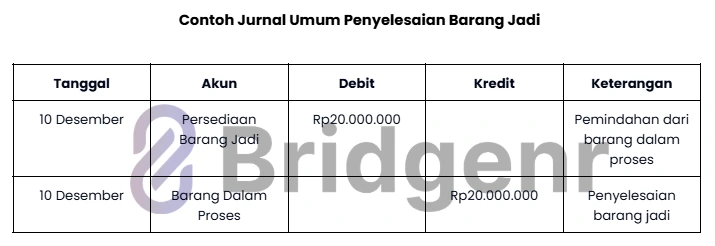

3. Contoh Jurnal Umum Penyelesaian Barang Jadi

Penyelesaian barang jadi melibatkan pemindahan nilai dari barang dalam proses ke persediaan barang jadi. Dalam jurnal umum perusahaan manufaktur, pencatatan ini penting untuk mencerminkan selesainya siklus produksi dan kesiapan barang untuk dijual.

Berikut adalah contoh entri jurnal untuk penyelesaian barang jadi senilai Rp20.000.000:

Entri ini menunjukkan perpindahan nilai barang dari tahap produksi ke persediaan barang jadi. Pencatatan ini menjadi dasar untuk menghitung harga pokok produksi dan membantu dalam pengelolaan persediaan.

Catat Jurnal Umum dengan Akurat Menggunakan Software Akuntansi Bridgenr

Mengelola jurnal umum perusahaan manufaktur dapat menjadi tantangan, terutama dengan banyaknya transaksi keuangan yang harus dicatat secara rinci dan akurat. Untuk memastikan proses ini berjalan lancar, perusahaan memerlukan solusi yang efisien dan otomatis. Bridgenr Software Akuntansi hadir dengan fitur-fitur unggulan yang dirancang khusus untuk menyederhanakan pencatatan jurnal umum, meningkatkan akurasi data, dan mendukung pengelolaan keuangan yang lebih baik.

Berikut adalah fitur Bridgenr yang relevan untuk membantu proses pencatatan jurnal umum:

- Automated Financial Reconciliation: Memastikan pencocokan transaksi keuangan antara buku besar dan laporan bank secara otomatis, mengurangi kesalahan manual dan mempercepat proses pencatatan.

- Robotic Invoice Processing: Memproses faktur secara otomatis mulai dari penerimaan hingga pencatatan pembayaran, membantu mencatat transaksi pengeluaran dengan efisien.

- Compliance Monitoring & Reporting: Menjamin kepatuhan terhadap standar akuntansi, seperti SAK dan IFRS, sehingga jurnal umum yang dihasilkan sesuai dengan regulasi dan mendukung audit yang lancar.

- Real-Time Financial Insights: Memberikan laporan keuangan real-time yang membantu manajemen memantau transaksi terkini yang tercatat dalam jurnal umum, memungkinkan pengambilan keputusan berbasis data.

- Dynamic Budgeting and Allocation: Mempermudah pencatatan perubahan anggaran dengan alokasi otomatis berbasis kebutuhan operasional, memastikan semua transaksi yang melibatkan biaya produksi dan overhead tercatat secara akurat.

Dengan fitur-fitur canggih ini, Bridgenr membantu perusahaan manufaktur mengelola jurnal umum dengan lebih efektif. Teknologi modern yang dihadirkan memungkinkan perusahaan meminimalkan kesalahan, mempercepat proses akuntansi, dan memastikan kepatuhan terhadap standar keuangan yang berlaku.

Kesimpulan

Pencatatan jurnal umum perusahaan manufaktur adalah langkah penting dalam sistem akuntansi untuk memastikan semua transaksi keuangan tercatat dengan rinci, akurat, dan terstruktur. Dengan kompleksitas yang melibatkan pengelolaan persediaan, biaya produksi, dan pelaporan keuangan, perusahaan membutuhkan solusi yang efektif untuk mendukung proses ini.

Untuk mempermudah Anda dalam menghadapi tantangan tersebut, Bridgenr Software Akuntansi menawarkan fitur-fitur canggih yang dirancang khusus untuk menyederhanakan proses jurnal umum. Dengan teknologi modern ini, perusahaan manufaktur dapat meningkatkan efisiensi, mengurangi risiko kesalahan, dan memastikan kepatuhan terhadap standar akuntansi seperti SAK dan IFRS.

Manfaatkan potensi penuh Bridgenr untuk mengelola keuangan perusahaan Anda dengan lebih baik. Cobalah demo gratis Bridgenr sekarang dan temukan bagaimana solusi ini dapat membantu meningkatkan kinerja akuntansi perusahaan manufaktur Anda!

FAQ:

1. Apa itu jurnal perusahaan manufaktur?

Jurnal perusahaan manufaktur adalah catatan akuntansi yang mencatat transaksi keuangan yang berkaitan dengan proses produksi, seperti pembelian bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

2. Apa perbedaan antara perusahaan dagang dan manufaktur?

Perusahaan dagang membeli dan menjual produk jadi, sedangkan perusahaan manufaktur mengubah bahan baku menjadi produk jadi. Perusahaan manufaktur memiliki proses produksi yang lebih kompleks.

3. Apa saja aktivitas operasional perusahaan manufaktur?

Aktivitas operasional perusahaan manufaktur meliputi pembelian bahan baku, produksi barang, pengendalian kualitas, penyimpanan inventaris, dan distribusi produk jadi. Aktivitas ini melibatkan berbagai departemen.

4. Apa saja yang harus disusutkan dalam perusahaan manufaktur?

Aset tetap seperti mesin produksi, peralatan pabrik, dan bangunan pabrik harus disusutkan. Penyusutan mencerminkan penurunan nilai aset akibat penggunaan dan keausan selama proses produksi.