Laporan biaya produksi adalah salah satu aspek krusial dalam mengelola keuangan perusahaan manufaktur. Pernahkah Anda mengalami kendala akibat laporan biaya yang tidak akurat? Kesalahan dalam mencatat biaya bahan baku atau tenaga kerja dapat menghambat perhitungan harga pokok produksi, yang pada akhirnya memengaruhi profitabilitas. Situasi ini sering terjadi ketika proses pencatatan masih dilakukan secara manual dan tidak terintegrasi.

Penggunaan software manufaktur menjadi solusi untuk mengatasi masalah ini. Dengan teknologi yang tepat, seluruh proses produksi, mulai dari pengelolaan bahan baku hingga pelacakan biaya overhead, dapat tercatat secara otomatis dan akurat. Hal ini tidak hanya meningkatkan efisiensi kerja, tetapi juga memastikan laporan biaya produksi lebih akurat dan dapat diandalkan.

Artikel ini akan membantu Anda memahami fungsi laporan biaya produksi, langkah-langkah penyusunannya, serta bagaimana teknologi dapat meningkatkan akurasi laporan. Dengan demikian, Anda dapat mengoptimalkan manajemen biaya dan meningkatkan efisiensi operasional perusahaan.

Pengertian Laporan Biaya Produksi

Laporan biaya produksi adalah dokumen yang berisi seluruh biaya pengeluaran selama proses produksi dalam suatu periode tertentu. Laporan ini mencakup tiga elemen utama: biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik. Dengan laporan ini, perusahaan manufaktur dapat mengidentifikasi pengeluaran detail dari setiap tahap produksi. Selain itu, laporan ini membantu menentukan harga pokok produksi, sehingga perusahaan dapat menetapkan harga jual yang kompetitif dan tetap menjaga profitabilitas.

Dalam konteks akuntansi biaya, laporan biaya produksi menjadi dasar penting untuk menyusun laporan keuangan manufaktur dan mendukung pengambilan keputusan strategis. Laporan ini juga membantu departemen produksi dalam mengevaluasi efisiensi operasional, mengelola biaya tetap dan variabel, serta mengidentifikasi peluang penghematan biaya di masa depan.

Manfaat Laporan Biaya Produksi bagi Perusahaan

Laporan biaya produksi bukan hanya sekadar catatan pengeluaran, tetapi juga alat strategis yang memberikan banyak keuntungan bagi perusahaan manufaktur. Berikut adalah beberapa fungsi dan manfaat yang dapat Anda peroleh dari laporan ini:

1. Pengendalian Biaya Produksi

Laporan ini memungkinkan perusahaan untuk membandingkan biaya yang sebenarnya dengan anggaran yang telah ditetapkan. Jika terdapat penyimpangan antara biaya aktual dan anggaran, laporan ini akan menunjukkan area yang perlu diperbaiki. Dengan demikian, perusahaan dapat segera mengatasi masalah dan menghindari pemborosan.

2. Evaluasi Kinerja Operasional

Laporan ini juga berfungsi sebagai alat evaluasi terhadap kinerja operasional, khususnya dalam hal pengelolaan sumber daya produksi. Anda dapat menganalisis apakah penggunaan bahan baku dan tenaga kerja sudah sesuai dengan yang diharapkan. Misalnya, laporan ini dapat menunjukkan apakah ada pemborosan dalam penggunaan bahan baku atau waktu kerja yang tidak efisien..

3. Penentuan Harga Pokok Produksi

Laporan biaya produksi juga sangat penting dalam perhitungan harga pokok produksi (HPP). Laporan ini membantu perusahaan dalam menghitung HPP dengan lebih akurat, yang pada gilirannya akan membantu dalam penetapan harga jual produk. Dengan perhitungan HPP yang tepat, Anda dapat memastikan bahwa harga jual tidak terlalu rendah atau terlalu tinggi, yang dapat berdampak pada profitabilitas perusahaan.

4. Mendukung Pembuatan Laporan Keuangan

Laporan biaya produksi juga berperan dalam mendukung pembuatan laporan keuangan perusahaan, seperti laporan laba rugi dan neraca. Data yang tercatat dalam laporan biaya produksi membantu menyusun laporan keuangan manufaktur yang lebih akurat. Laporan yang tepat dapat memudahkan dalam perencanaan anggaran dan proyeksi keuangan.

5. Peningkatan Efisiensi Produksi

Dengan menganalisis laporan ini, Anda dapat mengidentifikasi area-area yang membutuhkan perbaikan. Misalnya, jika laporan menunjukkan bahwa ada pemborosan dalam penggunaan bahan baku atau waktu kerja yang tidak optimal, perusahaan dapat mengambil langkah-langkah untuk memperbaikinya. Hal ini tidak hanya mengurangi biaya produksi, tetapi juga dapat mempercepat waktu produksi dan meningkatkan kapasitas output perusahaan.

Komponen dalam Laporan Biaya Produksi

Laporan biaya produksi merupakan alat yang penting untuk memantau dan mengelola biaya yang terlibat dalam proses produksi. Laporan ini mengidentifikasi berbagai komponen biaya yang berperan dalam pembuatan produk dan membantu perusahaan dalam mengoptimalkan pengeluarannya. Berikut adalah tiga komponen utama yang harus ada dalam laporan biaya produksi:

1. Biaya Bahan Baku

Biaya bahan baku merupakan salah satu komponen utama dalam proses produksi yang harus dikelola secara efisien. Secara umum, bahan baku terbagi menjadi dua jenis, yaitu bahan baku langsung dan bahan baku tidak langsung. Bahan baku langsung adalah material yang membentuk produk akhir serta dapat diidentifikasi dengan jelas, seperti kulit atau kain dalam pembuatan sepatu.

Sementara itu, bahan baku tidak langsung digunakan dalam proses produksi tetapi tidak menjadi bagian dari produk akhir. Contohnya adalah pelumas mesin atau bahan pembersih yang mendukung kelancaran operasional. Kedua jenis bahan baku ini memiliki peran penting dalam produksi, sehingga biaya yang dikeluarkan perlu diperhitungkan secara cermat.

2. Biaya Tenaga Kerja

Biaya tenaga kerja mencakup seluruh pengeluaran yang berkaitan dengan tenaga kerja dalam proses produksi. Secara umum, tenaga kerja terbagi menjadi dua jenis, yaitu tenaga kerja langsung dan tenaga kerja tidak langsung. Tenaga kerja langsung terdiri dari pekerja yang terlibat langsung dalam pembuatan produk, seperti operator mesin atau pekerja perakitan.

Sementara itu, tenaga kerja tidak langsung mendukung proses produksi tanpa terlibat langsung dalam pembuatan produk jadi. Contohnya adalah supervisor atau staf pemeliharaan mesin. Kedua jenis tenaga kerja ini berperan penting dalam memastikan operasional berjalan lancar, sehingga biaya tenaga kerja harus dikelola dengan efisien.

3. Biaya Overhead Pabrik

Biaya overhead adalah pengeluaran yang diperlukan untuk menjalankan pabrik selain bahan baku dan tenaga kerja langsung. Komponen ini tidak dapat dikaitkan langsung dengan produk tertentu, tetapi tetap penting untuk memastikan proses produksi berjalan lancar. Contohnya adalah biaya listrik, sewa pabrik, perawatan mesin, serta gaji staf administrasi yang mendukung operasional produksi.

Meskipun tidak berhubungan langsung dengan setiap unit produk, biaya tersebut harus diperhitungkan dalam laporan biaya produksi. Dengan begitu, perusahaan dapat menghitung total biaya produksi secara akurat dan sesuai dengan realitas operasional.

Metode Penyusunan Biaya Produksi

Penyusunan laporan biaya produksi adalah langkah penting dalam mengelola biaya yang dikeluarkan selama proses produksi. Laporan ini membantu perusahaan untuk mengetahui komponen biaya yang terlibat dalam pembuatan produk dan memberikan dasar untuk pengambilan keputusan.

1. Metode Full Costing

Metode Full Costing adalah cara penyusunan laporan biaya yang mencatat seluruh biaya, baik tetap maupun variabel, dalam perhitungan biaya produksi. Biaya tetap, seperti sewa pabrik dan gaji karyawan tetap, dibebankan pada produk bersama dengan biaya variabel seperti bahan baku dan tenaga kerja langsung.

Metode ini memberikan gambaran lengkap mengenai total biaya produksi per unit, yang sering digunakan untuk tujuan pelaporan keuangan dan penentuan harga produk secara menyeluruh.

2. Metode Variable Costing

Metode Variable Costing hanya memasukkan biaya variabel dalam perhitungan biaya produksi, seperti biaya bahan baku dan tenaga kerja langsung. Biaya tetap, seperti sewa dan gaji karyawan tetap, tidak dihitung dalam biaya produk, melainkan dicatat terpisah sebagai biaya tetap.

Metode ini berguna untuk analisis profitabilitas jangka pendek karena memberikan gambaran lebih jelas mengenai bagaimana biaya variabel mempengaruhi margin kontribusi dan laba perusahaan, membantu dalam pengambilan keputusan operasional.

Cara Membuat Laporan Biaya Produksi

Menyusun laporan biaya produksi yang efektif memerlukan beberapa langkah penting agar perusahaan dapat memperoleh gambaran yang akurat mengenai pengeluaran produksi dan membuat keputusan yang lebih tepat. Berikut adalah langkah-langkah yang perlu Anda lakukan dalam proses pembuatan laporan ini:

1. Mengumpulkan Data

Langkah pertama dalam pembuatan laporan biaya produksi adalah mengumpulkan seluruh data yang diperlukan. Data ini mencakup informasi tentang bahan baku, tenaga kerja, dan biaya overhead pabrik yang digunakan selama periode produksi. Anda perlu memastikan bahwa semua data yang terkumpul valid dan lengkap. Misalnya, data bahan baku harus mencakup jenis dan jumlah bahan yang digunakan, serta biaya pembeliannya.

2. Mengelompokkan Biaya

Setelah data terkumpul, langkah berikutnya adalah mengelompokkan biaya ke dalam kategori yang sesuai, yaitu biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik. Setiap kategori ini harus dibuat lebih rinci sesuai dengan jenis biaya yang ada. Misalnya, bahan baku langsung dan tidak langsung harus dipisahkan untuk memudahkan analisis. Proses ini memastikan laporan biaya produksi mencerminkan alokasi biaya yang benar dan memudahkan evaluasi.

3. Menghitung Total Biaya

Setelah biaya dikelompokkan, langkah selanjutnya adalah menghitung total biaya untuk setiap kategori. Pastikan setiap biaya tercatat dengan tepat berdasarkan data yang telah dikumpulkan dan dikelompokkan. Misalnya, jumlahkan semua biaya bahan baku langsung dan tidak langsung, biaya tenaga kerja langsung dan tidak langsung, serta total biaya overhead pabrik. Hal ini memungkinkan Anda mendapatkan gambaran jelas tentang total biaya yang dikeluarkan dalam proses produksi.

4. Menyusun Laporan

Langkah terakhir adalah menyusun laporan biaya produksi dalam format yang jelas dan mudah dipahami. Laporan ini harus mencakup semua komponen biaya dan total biaya yang telah dihitung. Menggunakan ERP Accounting dapat mempermudah proses ini, karena software ERP otomatis mengumpulkan dan mengelompokkan data secara efisien. Dengan demikian, Anda dapat menyusun laporan yang lebih akurat dan tepat waktu, serta mengelola biaya manufaktur dengan lebih efektif, dan meningkatkan transparansi dalam pengelolaan biaya produksi.

Format Laporan Biaya Produksi

Laporan biaya produksi merupakan alat yang penting untuk mengelola dan memantau pengeluaran dalam proses produksi. Dalam laporan ini, perusahaan manufaktur dapat mengetahui secara rinci mengenai biaya bahan baku, tenaga kerja, dan overhead pabrik yang dikeluarkan selama periode tertentu. Berikut adalah elemen-elemen penting dalam format laporan ini yang perlu Anda masukkan untuk memastikan laporan yang jelas dan efektif:

1. Judul Laporan

Judul laporan biaya produksi harus mencerminkan dengan jelas nama perusahaan manufaktur, jenis laporan, dan periode yang dicatat (misalnya bulanan atau tahunan). Hal ini tidak hanya membantu dalam pengelolaan biaya manufaktur, tetapi juga memudahkan pengelompokan laporan keuangan manufaktur yang lebih terstruktur. Judul yang jelas mempermudah pencarian dan identifikasi laporan, serta menghindari kebingungannya saat laporan dibutuhkan untuk pembuatan laporan keuangan.

2. Ringkasan Eksekutif

Di bagian ini, manfaat laporan biaya produksi bagi perusahaan terlihat jelas, karena memberikan gambaran umum mengenai total biaya yang dikeluarkan. Ringkasan ini mencakup biaya bahan baku, biaya tenaga kerja, serta biaya overhead pabrik, dan memudahkan manajemen untuk mendapatkan pemahaman cepat tentang pengeluaran produksi. Ini juga penting dalam perhitungan biaya produksi, sebagai dasar untuk melihat bagaimana biaya dikendalikan dan memastikan efisiensi produksi.

3. Rincian Biaya

Komponen biaya dalam laporan biaya produksi harus dijelaskan dengan rinci untuk memberikan gambaran yang jelas mengenai pengeluaran yang terjadi. Misalnya, rincian biaya bahan baku langsung dan tidak langsung, biaya tenaga kerja langsung dan tidak langsung, serta biaya overhead pabrik harus dicatat secara terperinci. Rincian biaya ini sangat penting untuk pengelolaan biaya manufaktur yang lebih efisien, sehingga manajemen bisa mengevaluasi perhitungan harga pokok produksi dengan lebih akurat.

4. Total Biaya Produksi

Bagian ini mengkalkulasikan total biaya produksi, yang diperoleh dari penjumlahan semua biaya yang digunakan. Angka total ini penting karena memberikan gambaran umum mengenai biaya yang diperlukan untuk menghasilkan barang dan membantu dalam analisis biaya tetap dan biaya variabel. Dengan angka yang jelas, perusahaan bisa lebih mudah mengambil keputusan dalam menentukan harga pokok produksi dan merencanakan strategi untuk mengoptimalkan laporan operasional perusahaan.

5. Perbandingan dengan Anggaran

Perbandingan biaya aktual dengan anggaran membantu mengevaluasi apakah biaya produksi sesuai dengan perencanaan. Jika ada perbedaan yang signifikan, analisis ini memberikan wawasan yang dibutuhkan untuk mengidentifikasi penyimpangan dalam biaya bahan baku atau tenaga kerja. Perbandingan ini juga mendukung dalam perhitungan biaya produksi dan memberikan informasi yang dibutuhkan untuk merencanakan langkah-langkah penghematan biaya yang lebih tepat, serta meningkatkan efisiensi operasional departemen produksi.

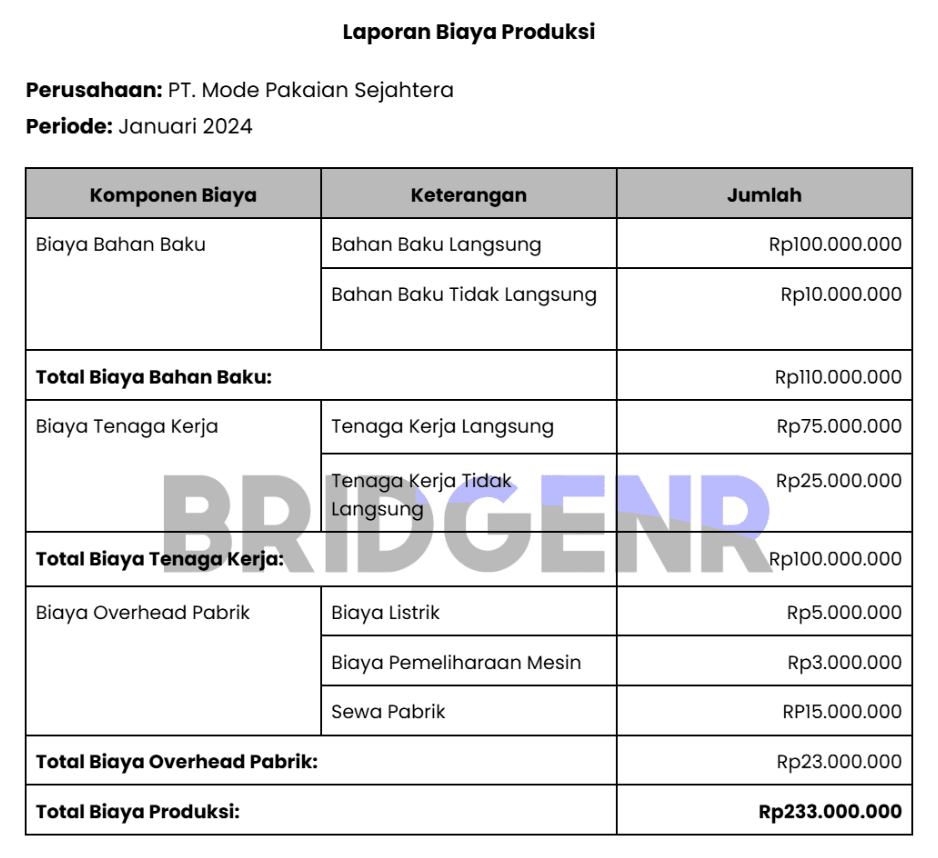

Contoh Laporan Biaya Produksi

Untuk memberikan gambaran lebih jelas, laporan biaya produksi mencatat semua pengeluaran yang terjadi selama proses produksi. Hal ini mencakup biaya bahan baku, tenaga kerja, dan overhead pabrik, yang masing-masing memiliki peran penting dalam menghitung total biaya produksi. Berikut adalah contoh dari laporan biaya produksi untuk sebuah perusahaan manufaktur.

Contoh diaas di atas mencakup tiga jenis biaya utama: biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik. Total biaya bahan baku mencapai Rp 110.000.000, sementara biaya tenaga kerja sebesar Rp 100.000.000. Biaya overhead pabrik tercatat Rp 23.000.000. Dengan total biaya produksi sebesar Rp 233.000.000. Dengan format laporan seperti ini, perusahaan dapat memahami pengeluaran secara rinci dan menggunakannya untuk evaluasi serta pengambilan keputusan strategis, seperti menentukan harga pokok produksi atau meningkatkan efisiensi dalam proses produksi.

Tingkatkan Akurasi Laporan Biaya Produksi dengan Software Manufaktur

Mengelola laporan biaya produksi secara manual dapat menjadi tugas yang kompleks dan rawan kesalahan. Namun, dengan menggunakan software manufaktur Bridgenr, perusahaan dapat meningkatkan akurasi laporan sekaligus mengoptimalkan proses produksi. Software ini dirancang untuk mengotomatisasi berbagai aspek pengelolaan produksi, mulai dari perencanaan hingga pelaporan. Berikut adalah beberapa fitur unggulan dalam software manufaktur yang dapat membantu Anda:

- Work Order Processing: Mengotomatiskan pembuatan dan pengelolaan work order, termasuk penjadwalan, penugasan, dan pelacakan status produksi. Fitur ini memudahkan Anda dalam mencatat dan mengelola setiap tahapan produksi dengan lebih efisien, sehingga laporan biaya produksi lebih akurat.

- AI-Driven Production Scheduling: Penjadwalan produksi yang didukung AI memastikan alokasi sumber daya yang optimal. Dengan fitur ini, waktu dan biaya dapat dikontrol lebih baik, menghasilkan laporan yang lebih terstruktur dan akurat.

- Predictive Quality Control: Memastikan kualitas produk menggunakan sistem AI yang mampu mendeteksi cacat atau ketidaksesuaian selama proses produksi. Data yang dihasilkan secara otomatis tercatat dalam laporan, sehingga perusahaan memiliki catatan lengkap tanpa perlu penginputan manual.

Dengan fitur-fitur ini, software manufaktur membantu meningkatkan keakuratan dan efisiensi dalam pengelolaan biaya manufaktur. Ini tidak hanya menghemat waktu tetapi juga meminimalkan kesalahan dalam pembuatan laporan keuangan dan perhitungan harga pokok produksi, mendukung pengambilan keputusan yang lebih baik untuk efisiensi bisnis.

Kesimpulan

Laporan biaya produksi merupakan alat penting bagi perusahaan manufaktur dalam mengelola pengeluaran dan memastikan efisiensi proses produksi. Dengan analisis mendalam dari laporan ini, perusahaan dapat menentukan harga pokok produksi secara akurat dan mengoptimalkan operasionalnya. Untuk mengatasi tantangan dalam pengelolaan data dan meningkatkan akurasi laporan, Anda dapat menggunakan software manufaktur Bridgenr. Fitur unggulan seperti AI-Driven Production Scheduling dan Predictive Quality Control memudahkan Anda dalam mengelola proses produksi secara otomatis dan akurat.

Jadwalkan demo gratis bersama tim Bridgenr sekarang dan temukan bagaimana solusi kami dapat meningkatkan efisiensi produksi Anda!

FAQ:

1. Mengapa laporan biaya produksi penting bagi perusahaan?

Laporan biaya produksi memberikan informasi yang dibutuhkan untuk menentukan harga pokok produksi (HPP) dan mengendalikan biaya produksi. Selain itu, laporan ini membantu dalam pengambilan keputusan terkait produksi di masa depan, evaluasi efisiensi proses, dan penentuan strategi pemasaran yang tepat.

2. Bagaimana cara membuat laporan biaya?

Untuk membuat laporan biaya, data dikumpulkan dari berbagai sumber seperti faktur, kontrak, dan lembar waktu, yang mencakup biaya tenaga kerja, bahan, dan overhead. Data tersebut kemudian disusun secara sistematis dalam kategori yang relevan untuk mempermudah analisis dan pengendalian biaya.

3. Apa perbedaan antara biaya tetap dan biaya variabel dalam laporan biaya produksi?

Biaya tetap adalah biaya yang tidak terpengaruh oleh volume produksi, seperti sewa gedung dan gaji karyawan tetap. Sementara itu, biaya variabel berubah seiring dengan volume produksi, seperti biaya bahan baku dan upah tenaga kerja harian.

4. Apa itu biaya rata-rata (average cost) dalam laporan biaya produksi?

Average cost adalah biaya per unit produk yang dihasilkan, dihitung dengan membagi total biaya produksi dengan jumlah unit produk yang diproduksi. Ini membantu perusahaan dalam menentukan harga jual yang kompetitif dan mengoptimalkan margin keuntungan.

5. Apa itu biaya marginal dalam laporan biaya produksi?

Biaya marginal adalah biaya tambahan yang diperlukan untuk memproduksi satu unit produk tambahan, yang mencakup biaya variabel dan sebagian biaya tetap. Ini digunakan untuk mengevaluasi apakah peningkatan produksi akan menguntungkan atau tidak.